過払金返還請求(計算・時効・訴訟・和解・入金)」の体験談を集めてみました。過払い金返還に関しては金利が正常化してからそろそろ10年が経ちますが、比較的新しい口コミから紹介しています。

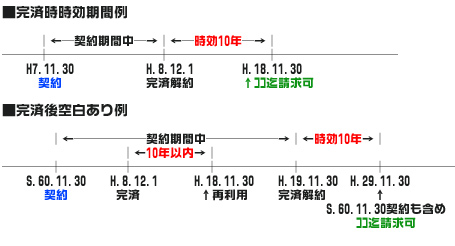

まず過払い金の時効についてですが、『最後の取引きから10年で時効』になりますが、取引そのものが10年以上経過していても、その間に借りたり返したりしている場合、空白期間が10年経過していない取引は今現在も有効になります。従って、10年以上前の取引きは過払い金が発生しないという認識は誤りですので、ココをまずチェックしてみましょう。また利用をしていなくともカードを『解約』していなければ時効にかかりません。

しかし長期の分断がある場合は要注意です。過払い金返還訴訟などで業者側の言い分として、空白期間や取引の繰り返しは『取引の分断』で時効を主張するケースがあります。 10年過ぎた場合は損害賠償請求として裁判が可能ですが判例が少なく敷居が高くなりますので弁護士に頼むとしてもあまりオススメはできません。

引き直し計算に関しては、名古屋式とローンマスターの方法があるようです(シェアウェアや無料ツール)過払いチェッカーなどもありますが、これらで計算しても、弁護士に計算を依頼しても、金額の相違が出てくる場合が多々あるようです。 「幾つかのサイトでやってみたら100~300万の範囲で出てきたけど、実際引き直したら500万超えてた」というケースも。勿論、過払い金が戻ってくる場合は高く計算される場合には問題がないのですが、計算を業者に頼んだとしても、一応自分でも計算をして照合チェックするべきだと思います。 この引き直し計算をする際には、業者から取り寄せた取引履歴が必要になりますが、稀に改竄されたケースもありますから金利や支払い状況も内容を精査するようにしましょう。

■引き直し計算ツール(配布先)

過払いチェッカー

名古屋消費者信用問題研究会

司法書士外山敦之事務所

ローンマスター/引き直し計算

■引き直し計算代行

help0606net(1件2700円、メールの添付ファイルでの送受信OK)

過払い金返還請求を個人でやるか、専門家(弁護士・司法書士)に頼むかの判断については、ご自分の過払い金の金額と、訴訟になった場合の時間的な問題を視野に入れる必要があります。

その上で、満5+5まで行くのであればそういう方針の専門家に依頼するか自分でやるしかありませんが、提訴しないで満額和解するのは少額か稀な例ですから、裁判で長期化する可能性もあります。

弁護士の報酬が2割と仮定しても、満額であれば8割程度は入ることになります。

140万円までは簡裁ですが、それ以上は地裁ですので、そこを判断基準に考える人も多いですし、金額が大きければ消費者金融業者も弁護士を立てて和解を求めて争ってくる場合もあります。

和解、裁判をするのか、専門家を頼むか、自分でやるのかは、最終的にはご自分で判断するのがいいでしょう。

過払い金返還訴訟は、『みなし弁済』『悪意の受益者』『過払い金の金利分』『時効』など争点が決まっていますので、業者の過去の対応などを参考に答弁や資料などを適材適所に用意すれば、個人でも訴訟で満額を勝ち取れるとは思います。 但し、何が何でも和解させようと威圧する裁判官もいるようですし、運が悪いと裁判が長期化したり結果的に不利な和解を飲まされる事になりますので、初めから弁護士に頼んでおいた方が良かったと思うかもしれません。 ですから過払い金に関しては、どのくらい発生するのか弁護士などに一度相談をしてみて、弁護士の方が利益にならないと思えば受任はしませんし、内容を精査してもらった上で、次の対応策を考えていく方法が無難だと思います。

以下は、過払金返還請求(計算・時効・訴訟・和解・入金)」の体験談になります。

Q:ブラックリストというのは

A:民間の信用情報機関に債務者の返済遅延や破産・債務整理などの関する事故情報を登録していることを言います。過払い金の返還請求はこれまで債務整理の一環としてされていましたから、過払い金返還請求をしたからというわけではなく、 債務整理をしたからということで、信用情報機関に登録がされていました。信用情報機関への登録は「金融庁事務ガイドライン」によると「資金需要者の返済能力の調査をするために必要な事項にとどめる」とされています。 また、信用情報機関の上部団体である全国信用情報センター連合会によると登録されるのは、完済日や遅延情報、債務整理の情報などとされています。したがって、正常に完済後、返還請求をした場合は登録対象とならないいことになります。もし登録された場合は確認すればわかりますから、当センターでは確認の上、必要な場合は削除請求を行っています。

完済時、借入がゼロのため判断は微妙ではあるが、ブラック情報を書く事は理論上可能。気になる方は完済・解約っと皿に宣言する事。契約が既に無いこの状態で法律上ブラックを書く事は不可能。

※約定残高ありで過払い請求された方は2007年9月3日以降、債務整理ではなく契約の見直しと記載されているらしい。

※契約見直しの記載は2010年4月19日で廃止、以前の記録も削除。JICC(日本信用情報機構)

質問です。過払い金の債権譲渡ですが兄弟が放棄したものが眠っています。もったいないので私が変わりに裁判しようかと思いますが債権譲渡には委任状だけでいいですか?

確か簡易裁判所なら親族が代理人になれるとおもた。だが、報酬を受け取ったら弁護士法違反になる。何の得にもならんことで面倒なことを引き受けるんですか? だから、債権を買い取る形にするのが一般的じゃないかな?

家族なら区役所の書類持ってけば代理できるけど別の家に住んでるならどうなんだろうね?債権買取とか面倒くさい事になりそうだけど大丈夫?それだったら兄弟を弁護士事務所に連れてってお願いした方が無難だと思うけど…

セゾンUCカード最近の状況どんな感じでしょうか?今月提訴予定です。一回払いのキャッシングを借りては返しの繰り返し15年くらいしていました。途中借りていない期間(2年弱)あります。 平成21年あたりでマンすりクリアが急にローン返済(毎月1万)に変更?になっている。←記憶にないw セゾンからの履歴は平成7年から開示それ以前(平成3年あたり初回)は資料がないとの事 推計やら分断やら時効やら争点満載の案件です。

セゾンのことは知らんが、ローン返済に変更になったのは、平成18年の最高裁判決受けて契約内容変更したんだろ。俺のクレジットカードも、たしかその頃契約内容変更の案内送ってきた。変更部分は、マンスリのキャッシュサービス(年利25%程度)は廃止してローン(年利18%)に一本化する、と。たぶんよく見ないで案内書をポイしたクチだろ。そこはねばっても争点にならないし、得もしないから静かに忘れろ。

CBの過払い46万ありますが、請求するとカードが使えなくなり、ショッピングの残債も請求されると聞きましたが、本当でしょうか?

契約解除で、そうなるところがほとんどじゃないかな過払い処理後も継続契約の会社が稀にあるみたいだけど

16年位付き合いがあるんだけど… 過払い金ありますか?

2006年ぐらいに利率が変更されてるはずだから(業者から書面で交付されてるはず)、その前までの1998年からの分の約8年分に関してはある あとは自分で取引履歴を送ってもらって、計算すればいいだけ

履歴を取り寄せてみたら契約から完済まで正常利率は27.3%で延滞利率は29.2%と書いてありました しかしもう一枚入ってきた明細書には正常も延滞利率が14.6%と書いてありました 引き直し計算する時18%ではなく14.6%にしていいんですか?その紙には最初の契約と途中に数回契約が書いてあり(更に契約した覚えはまったくありません)解約と書いてあるだけの紙にはなぜか利率が14.6%と書いてあります

グレーゾーン撤廃やら優良顧客優遇利息やらで利率変更は普通 過払いは18%(100万円超は15%)を超過した分 引き直しには約定利率がいくつかは無視して18(15)%で計算すれば良い 利率変更前にあった過払いが、利率変更後の支払総額によっては減額されるていくこともある

100万以下なので18%で計算すればいいんてすね 利率は契約から完済日まで27.3%で変わっていません

もう1枚入ってた明細書は何?契約から完済までの履歴とは別物なんだよね?自分は契約から一週間は利息0%だったやつは18%ではなく0%にして計算しました 取引時に18%以下で取引した事があるなら18%で計算するとこちらにとって不利になるので。

別物です 一連の取引明細書とは別に一枚入っていました でもこれにも取引明細書と書いてあり書式はまったく一緒です 最初の契約日と解約日は同じ日が書いてありなぜか利率14.6%と書いてあります その間に覚えのない契約日が何日か書いてあり14.6%と書いてあります これはアコムに電話して聞いてみるべきですよね みなさんは過払い訴訟は個人で行いますか? それとも弁護士に頼みますか?

新生フィナンシャルが悪意の受益者じゃないってしつこいんで、黙らせる方法知りたいんですけど、何かいい方法ありますか?

17条18条書面を耳を揃えて出せ!でいいんじゃね?

悪意=知ってたかどうかだからね。金貸しが法律知らなかったで通るの?時間のむだなんで早期の判決を求めますで良いんじゃない。

皿に遅延損害金込みで引き直せって言われたんですけど必要ありますか?また、こういう皿に対しては、どんな反論すれば良いですか?

必要ない。粛々と裁判進めて判決求めてたら、相手は判決近くなると急にファビョるよw

すみませんみなさん、お伺いしたいことがあります。P社相手に過払金請求を考えているのですが、私はかつて自己破産しており、その際に破産管財人を立てて債務整理をしてもらい、P社にもいくらか配当がありました。もちろん過払金のことは当時知らなかったのですが、旧破産法によればP社に配当があった時点でP社の債権が確定するみたいです。 P社の債権が確定している状態で過払金訴訟を起こして勝つことは可能でしょうか?過払い金はP社の確定債権とは関係無く取れるでしょうか?根拠条文等をご教示いただければ幸いです。

訴訟を起こして勝つかどうかはその文面だけじゃ答えずらいんじゃないでしょうかね~ 単純な状況の過払い請求案件でさえ、専門家に改めて経緯・状況の詳細を説明してみたら、思いもよらない争点が出てきたりもしますし。おそらく、あなたのような案件の場合、専門家に相談したしたほうがいいかもしれませんね

ヘルプネットさんで引き直し計算を依頼しようと思うんですが信頼できる方なんでしょうか?

他人信頼てきるか あぽんたら計算ソフトあるたろがあ 自分てやれ 一番信頼てきる

取引履歴来たので引き直し計算したのですが 延滞が四件 完済が二件ありました。分断と遅延で争いますかね?

無駄だと思っても、自分の都合のよいように反論してくるでしょう 本人訴訟で有効な反論なければ儲けものなんですから

アバンスに過払い金請求依頼したら利息込み96万円の過払い金があることが分かりました。裁判しなければ53万円から手数料を引いた41万円を来年1月支払いになるそうです。 よく分からないですが、裁判やった方がいいのでしょうか?アコムです。

何故、裁判をして満額取るって選択肢が無いんだ?96万だろ?手数料抜かれても80万近く返ってくるぞ。アコムでその金額だったら普通、満額取れるよ。っていうか、本人が任意交渉したって6割くらい取れるんだから、そんな使い物にならない事務所はとっとと解任しな。

自分がアバンスに丸投げだからやる気が無いんですかね。取り敢えず裁判する事になりました。過払い金が帰ったときはここで嬉しい報告が出来るといいです。

プロミスから元金9割和解案が来たんだけどうちの弁は、舐めてる訴訟しよう!とw 延滞金もできる限り取る!!となw

自分は弁護士探しはネットで目星をつけて電話と直接事務所に行って話してみた 鼻くそほじりながら大事な書類をめくる弁護士もいた 一人だけ、最期まで闘うというマトモな人を見つけたけど結局自分でやった 裁判官がやたらとこちらに攻撃的で苦しかった

訴状出して、1回目の口頭弁論待ちだけど、相手の主張を予測して、その反論を書いた準備書面を提出しておくのってありかな?

相手がどこか分からないけど、1回目はテンプレの答弁書が被告から出てくるだけだから、あまり入れ込んでも無駄だよ。大体の業者は期日引き延ばしのために、のらりくらりやってくるから、焦らずに期日を重ねるつもりでいた方が良いよ。

以前 セントラルファイナンス で 金利 25.8%で50万円借りていました 初めに借りたのは平成16年なんですが完済したのがいつなのかわかりません。セディナに連絡すれば、いつ完済終わったのかわかるのでしょうか?また、何年位払っていれば過払い金は発生しているのでしょうか?

平成16年1月に50万円借入と仮定して毎月、25000円返済してれば、平成18.3~4月あたりで完済してて5~6万円程の過払い金と25000円程の利息(悪意の受益者ならば) 毎月、20000円返済なら平成19.1月あたりで完済してて9万円程度の過払い金と4万円程の利息(悪意の受益者ならば) ただし、25.8%がずっと変わらなかった場合 自分の計算によると

取引履歴を取り寄せてみます。ちなみに今セディナのクレジットカードを使っているのですが、利用停止等になる事もあるのでしょうか?

履歴請求だけではならない 過払い返還請求した時点(提訴を要件とするかは会社ごとに違う模様)で取引停止

プロミス相手に自分でやるか弁または司に依頼するか迷ってます 取引履歴は引き直しテンプレートに入力し終わってますが、いちど完済して2ヶ月ほど経ってからまた借りてまして、この点を指摘してきた際に対応できるかが気になっている点です 過払い返還請求の手引き書は読んでます 今月17日で最終取引日から10年になるため焦ってますた

時効の件、分断の件は弁護士や司法書士事務所にかたっぱしから電話して聞いてみればあるいは、無料法律相談とか 実際に依頼するのは、信頼できそうな近場の弁護士にするとしても webにも情報あるしまだ、間に合うよ

webで検索したところ、間に合いそうにない場合は催告というのを内容証明で業者へ送ると、期限が半年延びるようです 来週初めには訴状を出したいと考えてますが、少し安心しました

請求書出すくらいなら 適当ぬ訴状出すとけ なんぽれも訂正てきる

訴状を簡易裁判所に提出してきた。書記官?らしき人に「引き直し計算書をざっと見たところ、利息を二重取りしてるところがあるかも知れない。もうちょっと額が少なくなるかも。」と言われた。引き直し計算は個人で有料でやってるとこに頼んだけど(まとめとかに載ってたとこ)、別の業者にも頼んだ方がいいのかな?

その再計算書を見てみれば、わかるのでは?自分で再計算やってみるのが良いと思うけど

良心的かつ有能弁護士の探し方を教えてください 切羽詰まってます… 都内です

電話して、こちらの要望を伝えて反応をみる 実際に事務所に行って、話して態度や話すことから、判断する できれぱ、後から再確認できるようにレコーダーで録音しておくくらいかな

地元から大手に替える理由はなによ?相手が違うんだから、時間を空けようが同時進行しようがどうでもいい

そこの弁護士さんと事務員さんが何か苦手で、プロミスの事を言い出せないまま終わってしまったという感じです。

判決まで行ってくれる良い弁護士だと思うがなー 大手なんか、事務員のやっつけ仕事で8割和解で報酬ボッタくりらしいぞ ま、試しに無料相談してみりゃいいんじゃね

取引履歴の請求は、自分でやったほうが良いと思う それが、交渉のベースになるんだから 自分で把握しておかないと ごまかされても、分からなくなる 大手なら、だいたい1週間から遅くても2週間で発送してくれる 再計算も、自分でやれればやったほうが良い

22年程前からプロミス、アイフル、アコムで一時期は300万の借入があった。先月全部完済&解約したから、ある弁事務所に過払い金請求の依頼。全社の履歴開示はまだだが、過払い金が合計で600万前後にはなりそう。バンバン訴訟してきっちり回収する方針の弁事務所なんで心強いんだが、来年建てる予定の家の住宅ローンの頭金にしたいので、入金まであまり時間がかかるのも困りもの。きっちり回収する弁事務所に8~9割での和解を頼むと良い顔しないかな?

京都と大阪に事務所があるプロフェクト。単に俺の主観だし、引き直しが終わって請求してくれたのが1社、残りは開示待ちの状態だから、これからが本番なので、 ほんとにきっちりしてるかは責任持てないけど。報酬も21.6%で安いわけじゃない。申し込み関係や途中経過報告なんかもほとんどがネットでやり取りできるってのも選んだ理由。書類の不備なんかはすぐに電話してくれたりするし、今の所、多く案件抱え過ぎてほったらかしって事もなさそうな感じ。

俺は今は四国に住んでる。一応全国どこでも扱ってるみたいだから、気になるなら調べてみては?俺の場合、元々関西住み時代に借入しだした所ばっかりだから、 関西の事務所で探して一番良さそうな所だったから依頼した。過払い金シミュレーションも分かりやすかったし、依頼者専用ページで進行状況のチェックもできるようになってる。 まあ、これからが本番なんでほんとに良いかどうかはわからないけどね。

しかし、業者はなぜ、裁判を引き伸ばそうとするんだろう?5%利息が増えていくだけなのに

判決が出るまでは何が起きるか分からん 本人訴訟なら素人ならではのミスもあろうし 長期化嫌気(早く現金欲しい)で訴内和解もあるべ 10件中1件でも判決の8割で和解できれば儲けもんじゃね

過払いチェッカーで50万くらいの過払いあり。弁護士事務所ではあるか、ないかは履歴みないといわれましたチェッカーはどのくらい信頼性ありますか?

金額は殆どアテにならない。自分の時に幾つかのサイトでやってみたら100~300万の範囲で出てきたけど、実際引き直したら500万超えてた。

プロミスだけど自分で過払い金請求したら今日連絡があって半額ならどうですか?どうですか言われたよ。まあ、金額も17万出し弁護士に依頼しても80%変換されたとしても手数料20%取られるとあんまり変わらないから、6割で!と話ししました。結果は明日。どうなることやら。

計算まで終わってるなら、あとちょっとした手間で10割+利息+手数料が戻ってくるのにもったいないまあ、俺は10割で和解しちゃったヘタレだけど

そうなんだけどさっ、3.4ヶ月待って2.3万得するのと来月10万振り込まれるのと天秤にかけてしまった。

自分も80万円10割で司に20%手数料でいいかなと思ってます。返済遅れた時もあったし。もう、絶対借りないから。

実際に裁判所に行くと、訴状の書き方からチェックまで丁寧に教えてくれる 自分の場合はテンプレコピペだからチェックだけしてもらった(10分くらいでOKもらって、そのまま提出)こんなに簡単に済むんだとあっけにとられたくらい 司に20%手数料支払うくらいなら、自分でやったほうがお得だし、勉強になるし、借りたらやばいと実感できると思うけどまあ、人それぞれだね

仕事あるし 司に依頼するしかない。まぁ頭もワリーけどな。

弁護士さんに委任してから入金まで、約1年4ヶ月かかってます。長かったけど判決もらって満5+5で満足しています。まとまったお金が必要なら、弁護士さんに早期和解とか相談した方が良いと思います……が、この「相談する」という事に勇気がいりますよね。

しかし、期日の数日前に準備書面送ってこられると、当日には、何も反論できず『おって、準備書面を提出します』と言う他ない。 期日の数日前に、準備書面を送って、期日の当日には『(それを)陳述します』と言うだけで、相手はそれを聞くだけ その繰り返しだから、6回くらい、6か月はかかるでしょ

数日前なら ましなほうたな 前日 当日 けこう多い 翌日到着もあた 普通の無争点事案なら 反論不要 結審さすたれ わすの体験から導き出すた戦法た 反論せんれもええ それぬすても 6回も やらんたろがあ? 大量争点の わすれも CFJは5~6回て終わるたそ 最高は10回くらい レイクは判決敗訴 三洋は10回目位て和解すた

過払い請求で事件番号もついて裁判の日にちも決まったのですが、訴状と引き直し計算書を提出した時に対応していただいた方に「ちらっと見ただけだけど多分計算が間違っている」と言われたので、別の業者に頼んで計算を依頼したところ違う結果が出ました。 元金、過払い利息共に金額が違います。これはまた訴状を作り直して提出し直したほうがいいのでしょうか。

自分て計算すろ ぽんくら 他人なと信用てきるかあ 訴状発送前なら 作り直しも可能思わりる 発送済なら 訴額変更する事なる 敵が答弁書提出するまては 一方的ぬ取下げてきる 出直しも可能た 印紙代返還さりるかは不明 聞いてみろ 訴額過多なら そのまま ほといて 敵か判事から指摘あるまて 寝といてもええがな とりあえす 自分計算すてみろ わすは 全社不開示 推定計算 ぜろ計算 100回はやるた 提訴後の訴額変更も10回くらいやるた 問題ない 全社ぬ文書提出命令申立 内一社は文堤取下げ 弁護士任すたら こなことすない 適当ぬ終了 数百万損すとるわあ

履歴の保管義務は10年だっけ?それ以前は、出せと申立てしてもムダでは。自分も推定計算をかなり厳格に当時の証拠を元にやったけど、裁判官に否定された。蓋然性がないとか、不可解な判決だった。後に、被告会社に簡単に認められたけど。

二つを見比べてみて、電卓で確認して 違う原因は何か自分で把握しとかないと、まずくないのかな最初の方が請求額が大きいならいいけど。あと、計算した業者に聞いてみたら?『別の業者の結果と違いますけど なぜでしょうか?』と

名古屋式シートに打ち込んでるんだけど、最初29.2%で借りてて一旦完済 借り入れ再開(18%~20%) これって借り入れ再開のデータはシートに打ち込む必要ないよね?

別の取引になるでしょ

名古屋に住んでいた頃、全国区の大手金融業者で借りて、その後四国に引っ越して完済したんですが 四国の弁護士もしくは司法書士に依頼して過払い請求起こした場合、状況によっては四国から名古屋の方へ弁護(司法書)士が手続きに行くんですかね?

その通りです 出張に係る実費はあなたの負担です

それは全国に支店が有る法律事務所に頼んでもそれは同じなんですかね?現地の支店の担当者が代理してくれるとか

四国で提訴したら、名古屋に行く必要性はあるの?過払い金の場合、無いでしょ

契約書に「裁判なら名古屋地裁でやる」って書いてあるなら、金融会社が名古屋じゃないとヤダって言う可能性はあるのかな。それだと請求額にもよるけど6割ぐらいで和解のほうがいいかもね。

サラ金業者の人ですか?過払い金訴訟は、原告の所在地を管轄する裁判所に提訴できる。民事訴訟法かなんかに書いてある。自分も取引してた場所から離れた県で数件裁判して、満額の判決を得た。

契約書に「裁判なら名古屋地裁でやる」って書いてある 100%書いてあるが関係ないよ 敵が 移送申立すても 99.9999%認めらりないよ 逆ぬ 貸金請求訴訟の場合 債務者が 移送申し立てると 99.3%認めらりるよ

11年前から45万借り入れ毎月15000円支払い。残金27万程(利率29.2)2年前から利息7000円しか払っていませんが過払い発生してますでしょうか。

過払い金はないね

その条件だと 3年ほどで残金27万円になるから 再借入してる?はっきりした経緯わからないから自分で表計算してみるのが一番

途中で完済したけどOVERしたお釣り返してもらわなくて、8ヶ月ぐらいで再借り入れしたんだけど、これって取引の分断になってしまいますか?

金貸し側は取引の分断を主張すると思われる判例も割れているので取りたいなら裁判をして裁判官の判断を仰ぐしかないな

一件残債あり40弱を依頼してきた、弁護士費用15万弱そこから業者の交渉で幾ら残っていつまでかかるか検討できない。自分で想像してたのとは、まったく違う結果になりそうだ。終わるまで自分の生活がもつかすらわからない。

何がどうなったら1件で15万も取られるんだよ ぼったくられてるだろ

弁護士に一件残あり依頼して一か月。なにも進展なし他のカードもつかえなくなった。ブラックか。

残有り過払いは和解成立するまで債務整理でブラックになるからね 途上与信されたら他のカードは強制解約になる罠

和解をしたら、すぐ解除となるのですか?それとも数か月また数年かかるものなのでしょうか?よろしくお願いいたします。

過払いで金がもどってくるか、ゼロ和解なら即消し。(即とはいっても反映されるまで和解から1~2ヶ月かかる)残債の返済が残れば完済後5年。 が原則だけど前者でも消さない業者もあるらしいので、和解したら2ヶ月後ぐらいに自分で開示して確認したほうがいい。

去年秋にプロミスへの本人訴状で相談した者です 第二回期日の一週間前に電話で和解、満5+5で話が着き、先月第二回期日当日に話たとおりの額で和解となりました

完済後2ヶ月空いてたのに、やるね~

いちど完済して数ヶ月してから再度借り入れの例がけっこうあるようだったので、指摘されたら次回反論すればいいと開き直りでした 本当はビビりまくりでした プロミスの担当者も長引かせたくないようで、値切ってはきましたが無理と伝えると要望通りで折り合いがつきました

過払い金返還の手引きとネットでかき集めただけの内容でしたが、民事の事務官の方に細かく訂正指示されたりで、先が思いやられるスタートでした

一件の過払いを事務所に依頼していますが、事務所計算50万弱に対し業者提示数万。後日、間をとって25万と言ってきてるそうです。こんなに開きがあるものなのか。事務所には利息を含めてとお願いしてありますが心配でしょうがありません。 今依頼しているのは10年前のものです。ただそれ以前に3年分借り入れがあると記憶しています。業者は記録がない.事務所は記録がないので請求できない。ただ振り込んだレシート3年分全てではありませんが、事務所に提出してあります。正式な契約書がないとどうにもならないのか教えて頂きたいと思います。

契約書なくても問題ないと思うけど その計算がどれだけ確定部分があるか、推定はどのようにしたかなど裁判になってもどう判断されるか難しい面はあると思う

業者提示は大体そんなもんだよ 特に事情がなければ面倒臭いから業者を提訴しちゃえよ つか、一社なら自分でやるべきだったな、結局のところそれが一番早い

年末に提訴して先日判決前に和解しました どれくらいの期間で入金されるものです? プロミスです

和解から2ヶ月。プロミスならギリギリ2ヶ月だな。

この間初めて過払い請求したんだが、先方が「個人で計算して送ってくる方は少ないですよー」「うちはほぼ八割が弁か司法書士経由」っていわれたそんなもんなの?

ま、そうなんだけどさ 手間と時間をなかなか割けないんでね

ニコスカードのキャッシングを平成4年から50万張り付きでようやく完済しました。ただ、平成24年に債務承認弁済契約で0%金利にしてもらってやっと完済だったのですが、 上記の状態でも過払い請求は出来るものなのでしょうか? 当時、何も考えずにカードは解約になるけど金利0%になるなら助かる、と契約してしまって今頃悩んでる有様です。

よくわからんけど和解契約?高金利で借りていた事実があるんだから請求出来るとおもうけど。過去の過払い金利分を差し引いて減額された分を完済したんじゃないでしょ?

なんかネットで見ると任意で和解に合意したような内容の文章であることが普通みたいに書いてあって不安になりまして・・・カード解約だけど金利0%になるなら楽だなあと、ロクに契約書も債務額も確認せずに印鑑押しちゃったのが愚かでした。今じゃ契約書も廃棄してしまっていてどんな内容の確認も出来ない始末です。 確か残債の金額に変化はなかったと思うんですが・・・見てないだけでほんの少しの仮払い金で合意させられたって事かなあ

弁護士さんに相談しても良いんじゃない?過払いは事実。その後のゼロ%OFF返金も契約内容理解出来ない状態に持ち込んだりするからねぇ金貸しは あくまでも高金利の過払いがあるか否かでしょ?

やはり訴訟となる前提で司法書士さんではなく、弁護士さんに相談なのですね。頑張ります。

アディーレに限らずかもしれないが裁判は決まるまでかなり長期になるらしいよ、中でもアディーレは長いみたい 対象が、アコム、アイフル、プロミスとかどれかで違うらしい だからアディーレが悪いと言うわけでも無いのかなと思うんだけどどうすかね?

裁判に時間がかかるのは裁判所の都合 簡裁で月イチ、地裁で3~6ヶ月、高裁で半年~1年 初回から結審までそれぞれの回数分かかるってこと

取引履歴取り寄せ引き直してみたら、10万円過払い金が有ったのですが、皆さんならどうしますか?お手紙一枚ですんなり払ってくらるならいいんですが、ごねられてまで回収しようとは思わないし……わざわさ弁護士とかに頼むのもなぁって思うし。ちなみに三洋信販ポケットバンク 現プロミスです。

プロミスは対応いいほうなんで、請求してみたらどうですか?値切ってきますけど、10万円が諦められるような余裕がおありのようなので、何もしないよりいいと思います

10年くらい契約し一時期は限度額100万円の天井に張り付いてたんですがやっと完済し取引履歴を取り寄せ計算してるんですが 100万円未満は、金利が18%100万円以上が金利15%だと思いますが100万円の天井に張り付いてた場合、返済するときは金利込みで100万円超えてたと思います こういう場合は、金利をどっちで計算すればいいんでしょうか?

借入元本が100万円「未満」なら18%100万円「以上」(100万円を含む)なら15% 金利等を加算して100万円以上になっても 借入元本が100万円未満なら18%です。

来週26日(火)、第1回口頭弁論行ってきます。(アコム、分断遅延なし完済済み)アコムからの答弁書は本日受取り、和解案の記載はなく『被告は当事者間の互譲により、速やかな解決を図るため和解交渉の継続を希望しますので、次回弁論期日の指定をお願いします。』ってだけ。 みなさんは訴訟前に和解交渉って、何度もしてるもんなの?あと、口頭弁論までにやっとくことってある?

答弁書が来るの早いね。自分の時は答弁書も準備書面も前日とか当日だったよ。因みに幾らの案件?金額でアコムは対応が変わってくるよ。ただ、原則的にのらりくらりと期日引き延ばしで減額和解を狙ってくるので、あせらずどっしり構えてた方がいいよ。和解交渉も向こうから連絡が来るまで放っておけばいい。自分の時なんて2回目の期日時点でも和解金額を出してこなかった。 (分断遅延無し、満5+5で約600万の案件)

元金125万です。1回目擬制陳述は乗り越えられそうですが、2回目に出頭されたらと思うとドキドキです。

じゃあ簡裁案件だね。多分1回目の1週間後くらいに和解の電話があるよ。担当者の当たり外れはあるけど、満5+5の端数カットくらいで交渉できるんじゃないかな? ダメなら第2回を迎えればいい。遅延、分断無しの案件ならアコムの主張は悪意だけだから、簡単に否定できるよ。

業者はkcカードなのですが、kcマネーカードと普通のクレカと2種類のカードを持っています前者は契約時19%位で後者は28%で現在はどちらも18%です 国内信販からの付き合いなのでクレカの方{残債2万くらい}は過払い金があると思いますが、この場合マネーカードの残債と相殺して過払い請求していいのですか?

クレカの過払い金でマネーカードの残債が全て無くなるんですか?残るなら過払い請求ではなく、ただの債務整理になり、信用情報にも傷が付きますよ

とりあえず、全ての取引履歴を請求してみましょう。履歴請求した段階で業者から動きがある場合も有りますし、引き直し計算をしないと対策が立てられません。

履歴請求して、その時点で相殺の意思表示並びに過払い返還請求を内容証明で送付。その後、訴訟という流れになる。ただ、Jトラストは控訴審判決が確定しないと払わない。引き直し計算して過払い金額が分かったら、その金額に合わせて借り入れ、過払い金との相殺意思表明のほうが良いかもしれない。

親父が300万位借金してたらしいんだけど(退職金で完済)、過払金てあるかな?ありそうなら、母に言おうかと思ってるんだけど 詳しい事は分からないんだよね親父にも聞きにくいんだよ、プライド高そうだし

300万を1ヶ月借りたのか10年借りたのか法定利息だったのかグレーゾーンだったのかでも違うのわかるでしょ。300万借りてたってだけで過払い金があるかなんてわかるはずもないだろ。

自分で請求するなら武富士に連絡してこれまでの取引履歴を取り寄せる。履歴を元に過払いが発生しているか確認する。それが面倒なら書士か弁護士に依頼する。 戻ってきた過払い金の20%程度が弁護士報酬。いずれにしても本人に内緒では出来ないから親父さんがどうしたいかだ。

ちなみにだけど、自分は完済後にプロミスに50万、アコムに80万請求してどちらも満額戻ってきたけど両社とも裁判になって、なんだかんだで半年掛かった。 6割とかで和解するなら別だけど、キッチリ取り返そうと思うなら時間掛かるのは覚悟したほうがいいよ。

取り返すのも楽ではないんですね じゃあ、借金があったことは触れないことにしてる事もあるし、また、険悪にするのも良くないと思うのでやめときます

過払い金というのは、業者が不当な金利で利益を得ていた訳だからそれを取り返すのは別に恥ずかしいことでもなんでもない。むしろそういう悪徳な業者からはキッチリ 取り返すべきだと思う。もし過払い金が発生していたら、親父さんの借金はもっと早く支払い終わっていたということになるんだし。まあ本人がもう終わりにしたいというならそれはそれでいいとは思うけど、もし自分なら親に言うだけ言ってみると思う。皿は過払いがあるのをわかっていても、請求が来なきゃラッキーぐらいにしか思ってない。自分はそれに納得が出来なかったから満額取り返した。それなりに苦労して払い続けたお金だからね。

過払い請求しようと司書さんに頼んで見積もってもらいました まだ委任契約はしてないんですがざっと計算30万の過払い金が発生してる模様 アコムなんだけどこれ示談した場合過払い金っていくら戻ってくるんだろ 過払い金の50%戻ってきてサクっと終わらせれるなら示談でもいいんだけど皆さんならいかがします?

アコムだったら本人訴訟でも満5+5返ってくるよ。裁判出る時間が無いなら依頼も有りだけど、そんな減額和解前提の事務所には依頼はしないよ。

過払い金の裁判で判決をもらったんですけれど、判決が来月で つい最近被告から電話がかかってきて「訴訟費用+元本+利息和解してくれ」と言われたのだが、判決もらっているのに提訴取り下げはできるのでしょうか?

確定するまでは無問題

裁判日当と交通費も請求したれ

判決をもらっているのに、来月判決?結審はしたけど判決はまだってことかな? 訴訟外の和解だったら和解期日を儲けてもらって、万全を期したほうがよいとは思う。 業者にもよるけど。

セディナOMCで2009(平成21)4月末に完済 カードは有効 今年4月はじめ満5で 70万円ほど請求 先方の返事 満63万円 での訴前和解提案 それでみなさんに聞きたいんですが提訴した場合 満5+5まですんなり支払ってもらえるんでしょうか?というのは完済後4年経ってるので+5の部分が14万円ほどになり 相手もかなり抵抗してくるんじゃないかと思い質問してみました

勝訴したらどこでもすんなり払うよ。争点がない案件なら提訴されたら結審させず判決を出させずに払ってくる。でも、資金が乏しい業者は支払いの稟議待ちで順番がくるまでは控訴したり、 時間稼ぎするだけの事。もし、元金のみで支払いが半年後とか言っているようだと提訴してもすぐに和解せずにずるずる時間稼ぎするはず。どうせ訴前和解で半年掛かって元金のみなら、提訴して満五とった方が合理的。

完済後の過払金返還請求ではなく残債ありでの減額の請求はしないほうが良いですかね?先日、取引履歴を送付してもらいざっくり計算したところ20万弱は減額できそうだったんです 借り入れが現在まだ50万あって過払いにはならないんですがブラックになってでも減額すべきか一本化して低金利で返していくか悩んでます

好きにすればいいとしか言えないですね

過払い金が弁護士から入金されて戻ってきました。税金はどうなりますか? 金額は30万程です。よろしくお願いします。

5%の利息から諸経費(弁報酬等)を引いて、20万以上からが課税対象だから純粋に過払い金だけが30万なら関係ないし、 仮に利息込みだとしてもその利息の金額では到底課税対象にはならない

自分の金が返ってくるだけなのに課税されるのか?

5%の利息にかかるんよ。人によっては元金(過払い金)200万で悪意の受益者の利息5%が100万とかサラ金からもらえる。その利息分は課税対象なんよ。

利率が高くても自分が選んだ事とそれを言い訳に目を背け、今までのらりくらりと避けていました。それでも生活はいつまでもかわらず、じゃあこれからどうするの?と考え直し過払い請求に踏み切ろうと思います。遅すぎる話ですが… 三社とも平成16年から10,30,50万と気がつけばアップし、以降天井張り付き 酷い時は返しては月3000円減り1万出してまた返すの繰り返しでした。 2009年より凍結し返済専用カードに、現在は150中残90万程、利率は今も同じで25~28%です。これは過払いが見込めると考えてもよろしいでしょうか?

残債ゼロにはなるんじゃね?履歴取り寄せのデメリットないんだから 取り寄せて計算してみりゃ、自ずとやること決まるべ

自分はプロミスに過払い請求して60万戻ってきたよ。天井張り付きで約7年返済してた。和解は蹴って裁判になって半年掛かったけどね。ちなみに過払い請求の後に三井住友クラッシック申し込んで可決してます。

本日行ってまいりました。書士さんも確定していない以上必ずありますとは当然明言しなかったけれど まぁ間違いないでしょうということで料金云々も全部過払いで終わると思いますよってな感じで30分くらいで終わった。 すぐに終わると話には聞いていたが今までのもやもや感は… そして借金支払いが終わったいう実感がまるでない、こんなもんなんだなぁ

自分は弁護士に依頼したけど拍子抜けするぐらい淡々とやってくれるよね。プロミスとは裁判になったけど、面倒なことは全部やってくれるし。

自分の場合は二社とも長期延滞していて、時効の援用しようと思って弁護士に相談したら二社とも過払い金が発生していたという流れです。延滞中はアコムとプロミスは28%とかで、しれ~と督促送り続けてきたよ。結局、時効は成立していて、過払い金も戻ってきましたけど。

過払い金を請求したら、過払った金に対して税金かかけられたから、税金引かれた分は返済するかも?みたいな提示をされたんですが、これはこれで正しいのですか?そもそも、過払いで無ければ税金はかからなかったのだから、こちら側には税金を負担する理由が無いのですが…。

多分アイフルだろうけど「金融会社の勝手な解釈」とつっぱねていい 確認とってないが、どうせ返済した金額分は今年度の利益から差し引いて次に収める税金減るでしょ。

そんな勝手な事を言って来ながら、資金難の為、4割以下で!とも言ってきてます。

「客が家計苦しくて返済は4割以下でお願いします。と言ったらそうしてくれるのか?」と言ってやればいい

それ言ったんですが、それとこれとはまったく違います。こちらは日夜社員が頑張っております。社員の生活とか考えたことありますか? そちらの勝手な言い分を通そうとしないでください。和解金でなんでなっとくしないんですか?と言われました。確実に過払金で0程度になるとき、充当してくれと言ったんですが、アイフルの勝手な言い分で充当してもらえなかったんです。で、結果50万オーバーの過払いになったわけです。現在、判決待ちですが、確実に控訴されるのが目に見えてて、凹みます。><

直接言われたようなので、弁か司を立ててなさげだけど税金云々以外に、延滞や分断みたいなのはない?「確実に控訴される」ってことは、みなし弁済と悪意の受益者以外にやっかいな争点ありそうだけどないなら九分九厘勝てるのになぁ 控訴審になったら、言われたこと(164の皿都合の言い分)を書面にすべし皿の誠意の欠片もない和解の押しつけには到底応じられないってな

法テラスへ行ったところ、過払金は弁護士が全部貰って、低金利で立て替えるって条件だったのです。それは納得出来ないので、弁護士を父に持つ友人に相談したら、その弁護士から、全額貰いたいでしょ?簡単だから、ヒントはあげるから自分でやりなさい。という流れです。 延滞も分断も無いです。みなし弁済と悪意の受益者のみで争うみたいです。悪意が無いと言い張ってて、判例を出してきてます。最近は返却を先延ばしする為だと思いますが、最近は控訴しまくってるという事を見掛けます。 めんどくさくなって、相手の言い値の和解金で済ますという方も居られるようで。今後は、口頭弁論にも行けなくなるので、裁判所が控訴を棄却してくれると助かるのですが。

みなし弁済と悪意の受益者のみなら強気でガンガンいけ 争点の答弁・準備書はテンプレ通り提出済みだろうし裁判官から和解提案もあったはず 最高裁判例からも皿に勝ち目がないのは分かっていながら 難癖をつけて減額しようとするのは、消極的悪意ではなく 原告に圧力を加え自己の利益を得ようとする悪意そのものである 原告のみならず法廷をも侮辱する被告の言動は容認できない てな感じで、和解しろと言ってくる裁判官に訴えたぞい

悪意の受益者ですが、会社側としては金を貸してやったんだから、むしろ善意。判例もある!という書類を送りつけられました。 金額については争う事は無いが、減額和解を求めてて、意味不明な状況です。判決が出たとしても控訴されると二審に進まなきゃいけないんですよね?過払い対策HP見ても、こちらが弱って減額和解するのを待つというテンプレ対応みたいです…。 過払い返済を先延ばしにしてる間も、こちらの請求は年利5%なので、相手が年利約13%を利益出てる上に、減額を狙っているというのが心底腹立たしいっす…。

貸してやったから善意と言い出したらトイチ金融だって善意になるわけで、 ぶっちゃけ善意での貸し金って無利息の場合だけだろう

悪意受益者云々については「被告は貸金業者であるから,利息制限法による引き直し計算をすれば過払いになることを当然承知しており,原告から弁済を受ける際,これを知りながら,原告からの弁済を受けてきたのであるから,悪意の受益者として其の受けたる利益に利息を附して返還する義務を負う。一般に不当利得者がその利得にかかる法律上の原因の不存在を基礎づける事実につき,これを認識している場合には当然に「悪意の受益者」となるのであって法令の 存在を知らなかったり,誤った法解釈に基づいて法律上の原因があるものと誤解していたりしたとしても,そのことは結論に影響を及ぼさない。」 これコピペでいい。 税金支払ったので55%しか返金できないってアイフルの言い分は「被告の主張は独自の解釈で理由が無い」と反論すればいい。先延ばしだけは控訴までは皿の権利でもあるのである意味あきらめる。その分5%金利つくと思ってのんびり構えて「告訴するならお好きにどうぞ」って態度とってれば、数十万円の案件だと簡裁だけでさっくり終わる事もあるよ

過払金が50万あるのは認めるよ。でも、税金を払ったから45万しかない。ただ金が無いから和解金は20万だ。あ、それでも10月まで払えないから!5%の利息も無理だから。なんで判ってくれないんですか? こんな感じです。利息5%で計算して裁判費用とか入れたら58くらいでしょうか・・・。 控訴されたら裁判所行かなきゃいけないですよね?流石にもう行けなそうです…。

ごねてくる相手に真っ向から応対しても無駄に疲れるだけ、向こうの言い分なんてイチイチ聞いてないで「判らないから判決もらいましょ」と言っとけばいいあと最近アイフルは控訴しないみたいだよ、控訴はされてからなやめばいいんじゃないかな?

ひと月以上先の行ける日を複数希望すればいいどうしても出れなければ、書類出せばいい簡裁で被告は全部出廷してきたか?

セディナ 極度額40万円 10日締め 翌月5日返済 キャッシング1回払い マンスリークリアの場合1連1対ではなくすべて個別対応の取引だから10年前のものは時効だと言われました でも取引経過は 1月5日 10万円借り 1月10日 10万円借り 1月27日 10万円借り 2月5日20.5万円返済 2月27日 10万円借り 3月5日 10.5万円返済 3月27日 10万円借り 4月5日 5万円借り 10.5万円返済 こんな感じで自転車でした 反論内容として個別だと言っても返済当時別の借り入れ債務(決済日未到来)があるし返済日当日にそのための借り入れもあるから過払い分はそれに充当する合意があるはずで1連取引だと言えば良いのでしょうか?

1回払いのキャッシングと、リボ払いのキャッシングです。片方は年28%でもう片方は18%。相手の主張は利率も支払い方法も違うから別契約ということです。こちらはオリコ判決やロプロ判決を持ち出し反論です。合算すると100万円越えるので、利率を15%で引き直しました。

個別なら解約手続きした書類だせば?っていえばいいんじゃない。

それも言うつもりです 借り入れしたときの契約書(17条書面)と返済したときの契約書の返還もしくは 18条書面の全部提出して証明してほしいと・・・まああるわけないんですけど 借りたときはATMの明細書だけだし返済したときもそんな書類もらってないし でもそれだけじゃあ反論としてまだ弱いと思って・・・キャッシング1回払いは10年前のものは時効だと最近オリコはじめ主張しはじめてるようです セゾンもかな

昭和39年11月18日最高裁 昭和43年10月29日最高裁 平成15年ロプロ判決 すべて当然充当で特に43年判決は充当は法律問題で裁判所の職責で当然に充当されるべきである このあたりも基本に立ち返る意味で主張しといたらいかがと思います

基本契約解約から時効進行でしょ?

マンスリークリアのキャッシングの場合取引が連続してれば一連の取引として解約というより最終返済日から時効開始だと思うんだけど取引が連続してないと地裁レベルだと別個の取引として解釈されて時効の開始が別々だとする判決もあるらしいんです

ニコスを一連一体で提訴。4月 初公判。こちらの訴状が出たことを確認されるだけ。相手の弁護士は法廷に来ず5分。5月相手が郵送で準備書面出してきて反論。相手の弁護士は法廷に来ず。5分 6月こちらがそれに対して準備書面出して反論。相手の弁護士は法廷に来ず5分。これで結審して来月判決。こんなもんなの?なんか相手がやる気無さげだけど、これって余裕から?それとも逆の意味で判決は決まっているから?裁判官がたいして吟味もせずに、相手の主張を100%認めちゃいそうな気がしてならない。

そんなもん 最高裁判例に沿った案件なら、結果は見えてる (客)訴訟前返還請求>半額程度で和解してくれればラッキー(皿)提訴するわ>ちっ、めんどくせーな、利息なしで和解してくんねーかな 律儀に出廷>弁護士出廷はムダ金使うだけ~ なんで負けるとわかってるのに半額和解とか舐めた態度かって?10件中1件でも半額呑んでもらえれば、他9件の訴訟費用払っても儲かるから一般人は、裁判なんてできたら避けたいべ?米国みたいに懲罰的費用請求できたら違うんだろうけどなぁ

取引の履歴で争点がありそうなところ 空白期間とかリボ払いだったとかキャッシング1回払いとか回数指定払いだったとか争点になりそうなものがなかったら勝てると思うけど 自分はキャッシング1回払いは個別対応だから10年前のは時効だ言われている

履歴は問題ないです。空白期間も無し。争点となっているのはCLとCSを一体で計算してるところ。こちらは基本契約が同じだから一体で計算してもいいはずと主張。あちらは違う契約であると主張し、地裁の勝訴判決をいくつも出してきた。

こちらから和解提案てどうするんでしょうか?直接相手の弁護士事務所に電話してってことですか?

最初に被告が和解を希望するならしてやってもいいよ程度に書いとけば、裁判所が被告に和解を勧告するよ。それで拒否するような業者なら徹底抗戦でいい。 下手にこちらから積極的に動けば、向こうが調子に乗るだけだから、上目線でパランスとりながらしたらいいけど、もう結審なら判決待つしかないかな。業者の弁護士なんて名義貸しみたいなもんでほとんどなにもしてないよ。業者の担当部署が全権もってるから、交渉は事実上そこと。 基本的に業者は四半期ごとに過払い予算があって、それにそって支払ってるから、期末で予算オーバーなら控訴して先送りで、取り下げて支払ったりするから、タイミングも大切。

フレンドトラストに過払い請求してたんだがやっと片ついた。といっても10万以下の債務を帳消しってだけだけど履歴請求してものらりくらりで送ってこないし過払いの話しても『だったら裁判でもやってください』みたいな感じで減額すら応じなさそうだから自分で計算して残高が確実に0以下になった後に支払いまったくしなかったら 向こうから示談申し込んできて、残り1回の支払いで残高0って話になった。弁護士司法書士に頼んだら赤字かトントンだし、自分で小額訴訟も時間と費用考えると割に合わないから、示談で減額が落としどころかなと思ってたからうまく行ったわ

CFJに残債ありで過払い金が発生してたので過払い請求の連絡して支払いをストップ。向こうから0和解の話がでたので拒否って訴訟準備。仕事に追われてなかなか訴訟出来ずにいたら信用情報に延滞情報をのせられたorzこれって取り下げさせれるかな?

延滞情報を取り下げさせるってのではなくて、延滞情報を間違った情報として抹消はできるよ。<一見借金のこっているようでも実は過払いあった>という場合にはそもそも借金がないのが実態だからね。でも、そうするにはまずは訴訟しよう。だらだらしてるからそういうことになるんだよ。 取引履歴を取り寄せて引き直し計算してるなら、信用情報機構に電話して、取引履歴と計算書があること・過払が発生していること・訴訟予定であることを伝えてどうにかならないか掛け合って見たら?

兄がアコムで借金しておりまして家族会議で過払い請求することになりました。取引履歴を取り寄せて名古屋式で計算しようと思っています。取引履歴を確認したら平成7年からの借り入れで借り入れ利率が28,47%。平成18年4月からは18%になっています。計算はこの利率は無視して借り入れ金額と返済金額を入れていけば良いのでしょうか?

約定利率で計算しても引き直しにならないでしょ。そういうのを計算してくれるのが名古屋式だろ。てかさ、兄貴に黙って過払い金請求ようとしてないか?

裁判費用を請求しようと思っています。裁判中に1度調停に移行して話し合いしました。その分も出頭日当として3950円請求しても大丈夫ですか?

書記官に聞いてみ あいまいな答えだったら、その分も記載して請求申立してみればいい 認められたかどうかは、決定を待てばいい

「その他裁判所が定めた期日」にあたるようにおもう。つまり請求できるのではないかと。

ちなみに、判決日の分はダメだって言われた 郵送で済むから出廷しなくても良いって言われたしね 調停は行かなきゃ話にならんのだから出そうだけど

自分は過去に判決期日も認められた。法があの通り微妙な文言なので判断が分かれても仕方ないのかも。

最終取引日が8年前の件ですが、三ヶ月ほど延滞していてその分の利息(約2万円)は減額してやると言われ、その分を引いた元金を一括で支払いました。 最近その業者に 過払い請求したところ、最終日に債務免除の和解したから、過払い請求は無効と言われました。これは業者が正しいのですか?

とっとと提訴しましょう

6年ほど前に全部完済済みで今更ながら過払い請求しようと動きはじめました。オリコとも契約していたはず・・・と思い、解約日と残債なしの確認を電話でしたところ、 オペ:「○○カードで契約していたが、随分前の解約なので解約日がわからない。残債はない。」 私:「取引履歴の開示すれば出てくる?」 オペ:「少々お待ちください・・・(保留)・・・履歴もありません。」と言われました。6年ほど前に完済+解約したのですが履歴残ってるはずですよね?なかったら金融庁にチクっていいんですか。

解約日と残債なしの確認 そなもん必要ないす むすろ するもんちゃない 単純ぬ履歴請求すれぱよかた ぽんくら

争点なければ1、2回で結審とか提訴したなら判決貰えとよく見かけます。判決を貰うのはそんなに簡単なのですか?相手は争う気ないけど和解拒否して判決求めたら怒られて次回期日を入れられ…。争点なしの原告を咎める位ですから判決を求めるのは厚かましい事なんでしょうか。 裁判官も被告も裁判を続けると長引くし費用も嵩むとよく口にします。出尽くしたような争点でもアイフル以外もそんなに長引くのですか?

和解なんぞ形式的に決裂させておけば済む話。形式上の和解交渉すら済ませておかないのは心象悪くしても仕方ない。それでも判決ならどうせ結論同じだから、対決姿勢を崩す必要は無い。

和解拒否理由をきちんと述べれば問題なし「これこれこうで納得できない」「相手がこうで誠意が見られない」等々 テンプレ争点が出尽くし、それぞれの主張も出尽くしてるなら もう口頭弁論も必要ないし、次で結審か判決になるはず

ライフカード。判決が出ても減額要求してくる。マジ呆れたわ。早く潰れてしまえ。

判決文に,「この判決は仮に執行することができる」って書いてないか?あれば、「強制執行申立します。その後、強制執行費用請求も提訴する」って言ったれ

サラ金から準備書面が送られてきました。書面には貸付停止措置の文字がなく、10年間は貸付事実が存在しないと書いてあります。貸付停止措置の文字を出してきていないなら、私もださない方がいいですか?

貸付停止処置を受けた書面を持ってるなら出せばいいんじゃね?持ってないなら、何か勘違いされてたんじゃないですか?w貸付停止処置がないならお金を借りてみたらいいんだし。

なるほど。電話では貸付停止と言ってきたのに文章ではこんな事を。直近10年以上取引がない取引は、過払充当合意の前提である新たな借り入れの見込みがなくなっていた事を示すものだ。 だから請求権の消滅時効を取引終了日とすべきではない「特段の事情」があり、過払金各発生時から消滅時効が進行する。貸付停止の判例から引用してくるわけにもいかず、完済後10年の時効でもなく、どうやって反論すべきか悩んでます。

過払い金が時効は10年。10年過ぎた場合は損害賠償請求になるので過払い金とは別腹。この場合の時効は20年。ただし被害が出たと知ってから3年以内に賠償金を請求しなきゃいけない。 過払い金が時効になるのしらんかったはwんじゃ、損害賠償請求するはw最終取引から1年5%の利息つけて10年以上前からさかのぼって賠償してw って感じになるじゃないかな。

不当利得なら時効は10年。不法利得なら20年になるが、その場合不法であると立証しなければならなくて不当利得よりもハードルがかなり上がる。 主にヤミ金から暴力や脅迫を受けたとかetc 一般企業の過払い関係でこれと言って認められた判例もほとんどないから不法利得返還で求めるのはかなり困難。

1.灰色金利は架空請求という札幌高裁の判例に基づいて過払い分を請求し和解した方の書き込みがありました。相手はセゾンです。架空請求は不法行為であり、その時効は20年となっています。

17条改定後に借り入れて、18年1月までに取引を終えました。改定した後だから十分な書面を交付している、18年1月以前は期限の利益~では任意性がどうとか言ってきてます。これは悪意の点で勝ち目はないのでしょうか?17条18条書面の提出を求めますが、なんかずらずら書いてて意味がわかりません。 18条書面に返済期間&金額等記載に準ずる記載があるから17条にその記載がなくてもいいとか言ってるし…。17条にはたしかに記載はないですが、18条(完済時の窓口発行のもの)には記載できそうな項目はあります。何か良い反論はないですか?

意味わからんというのが、論理が破綻しているという意味であるならば、その破綻を説明すれば良いのだと思うけど。17条を18条で代用できる根拠は?17条書面は保管してる?

17条書面は保管してます。18条書面は完済時の明細を再発行したものならありますがそれ以外のものはないです。17条を18条で代用できる根拠はわかりません。

借入はCFJで16年10月以降(17条改定後)です。準備書面には証拠が出されていないだけではだめですか?ネット上に転がっている準備書面だけでは足りない場合の準備書面はどのようにして作れば良いですか?

その短期間で必死になるほどの額になるのか疑問だったけど、29.2%なら天井張り付き50万で8万ぐらい、200万で35万ぐらいか。取引状況次第では確かに無視できなくなるね。 事実を争うというのは、立証を失敗させるということ。ゆっくりやるんなら「証拠を出せ」だけでもいいかも知れないけど手元に記載事項を欠いた17条書面があるならそれを出して指摘してやれば事前に全部潰せるんじゃないの?(17条書面に必要な要件が18条書面で補完されても17条不備は免れない)

ライフから50万キャッシングしてます。取引履歴を請求したら過払いの可能性あるので0和解しませんか?と連絡あり。履歴をもらってから返答予定。 2003年~2007年の間は28.8%でした。それからは18%になってますけど過払い請求した方がいいのか提案の0和解した方がいいのか教えてください。

引き直しして過払い20万以下なら諸費用を考えたらゼロ和解でいいんでない。20~50万でボーダー。50万以上なら過払い訴訟で。アイフル・ライフは訴訟しないと全額出ないから司では無理。弁入れて訴訟するとそれなりの費用がかかる。

ゼロ和解って、貸し借りゼロで終了ってことだぜ?過払-残債=プラス で、プラス額が丸損になるぞ 過払いがいくらだったらというのは、目安にもなりゃしない 残債引いた請求額いくらから訴訟に踏み切るかは手間暇考えて人それぞれ 弁護士がいくらから引き受けてくれるのかは知らんがな

本人訴訟しなさいよ。ネットに情報いくらでもあるから。私はライフ相手に裁判費用含めた満額回収しましたよ。

三択問題だ。1. ゼロ和解 2. 自分で過払い訴訟をやる 3. 弁護士に依頼して過払い訴訟をやる

まあ、簡単だから自分でやればいいよ。裁判なんか出廷しても5分で終わるし。訴状や計算に不備等があったらちゃんと裁判所が指摘してくれるし。 ライフは判決出ても減額要求してくるから絶対和解はしないという信念を持って頑張って。

裁判所は細かく教えてくれるんですか?今いち5+5とかがわからなくてどうしょうかなと思ってます。ちなみに妻名義のカードなんですけど旦那の僕が裁判や交渉で話してもいいんですか?委任状でも一緒につければいいんですか?

ある程度は勉強しないと。代理人申請書(500円ぐらい)を提出して裁判官に認められれば奥さんに代わって裁判や交渉が可能となります。

取引履歴は1ヶ月位かかるとゆわれたんですけど来月の3日に引き落とし日です。過払いは間違いないんですが引き落とししないとやっぱまずいですか?

過払い金が存在することが確実なら、払う必要はない。相手のサラ金も利用明細書請求の時点で君が過払い金返還請求してくることがわかっているので、 支払いを求めてくることはないはず。もし求めてきたらすでにサラ金側に年利5パーセントで貸付状態にあることを指摘、今後同様の請求書が送付された場合は慰謝料請求する旨、告知しなさい。

最近、提訴後にゼロ和解した。全般的に、提訴なしでは難しいんじゃないかと思ってる。なので、請求書みたいな無駄なことはしなかったから、その場合の対応は知らん。

提訴すたなら和解すちゃためたろ 訴訟ふよう損するがな とうせ すく結審すて判決出るのぬ かんぱれよ

休まず仕事するほうが訴訟費用より利益になるから出廷しないことを最優先した。

俺なんか本社が地元だったから直接会社に交渉しに行ったぞ。満5回収できた。

東京高裁に上告しました。判決出るまでどれくらいかかるのでしょうか?

訴額140万円超で一審が地裁だったのかな?簡裁だと月一でせいぜい3回程度が多いようですが地裁以上はそこの人員と抱えてる件数で違いがあるようです 高裁の場合平均審理期間 6.2月、平均期日回数 1.5、平均期日間隔 3月となってます

一応現状の詳細です。訴額が140万円未満でしたので第一審は簡裁へ昨年2月に提訴しました。判決が出て一部不服で地裁に控訴 やはり判決が不服で今年の4月末に高裁へ上告した次第です。記録到着通知書は6月に送られてきました。平均値でみると後ひと月くらいですかね。悪意の利息5%は認められているので、預金だと思って待つしかないようですね。

アコムが貸付中止措置を言ってきました(T_T) これは本人訴訟では難しい争点ですか?

最高裁で判断されていないから、弁や司でも必ず勝てるわけではない。アコムだと仙台高判平24・3・14が消費者法ニュース92号に掲載されているので、その高判を元に主張するのがよいだろう。

ところで時効を援用されました。貸付中止の場合、権利の濫用(信義則違反)と反論できますか?「時効の完成は被告の対応のせいだ」「権利行使に気付かない状況にしてた」とか中止措置でもその反論が使えるのか、なんだかしっくりきません。

昨日初めて過払い請求の相談で2件電話したら、2件とも「10年以上の取引が無ければお引き受けできません」とのこと。10年以上も借りてたら過払い金も相当な額になり、弁護士事務所もほくほくなんだろうけど、どこもこんな感じ? ちなみに自分は3社120万取引年数約6年、5年前にすべて完済です。

金が簡単に取れる案件と思われるのに便ちゃんが受けないのかこっちも知りたい。

借り入れ120万複数社なら一社40万借り入れか?過払い15%(かなり甘いけど)取り分20%として一社7万の手数料収入 基礎に何万、書類作成に何万とか計算したら合わない(儲けなし)と踏んだんじゃない?

140万以下なら弁より士たのんだら?

ブラックについて記載されてる“正常に完済後、返還請求をした場合は登録対象とならない”とありますが、今現在完済でも、正常な完済とは言えない間は、(契約書なり証明書の類いを受け取っていない) 過払い請求を先に弁護士や司法書士に頼まない方がいいんですかね?? 過払い請求は現在信用情報に傷はつかないようですが、上記の“正常に完済後”の文が気になってます…。あと、訴訟とか裁判とかよく板内で見かけますが、もし裁判までいったとしても、信用情報とか大丈夫なんでしょうか?!住宅や車のローンなど通りますか?

過払い金があるとの前提ですが、過払い金請求がなされない間は借金を背負っている債務者の立場に違いなく、業者は残債務の請求をし、その返済が滞ればいわゆる滞納との通知を信用情報機関に行うのは当然のこと。 業者は利息制限法で過払い金が存在するかどうかで判断する訳ではない。過払い金があるので支払えとの利用者の意思表明がない間は契約通りの手続きしかしない。

ライフから取引履歴来ましたけど金利が全て18%計算で過払い26万の計算書が来ました。家にパソコンないんで計算は代行に頼むつもりでしたがライフからの計算書とあまり変わりないものですか?

過払い利息5%含めた26万かわからんだろ。プリンターがあるネカフェで自分で計算しなさい。ライフは判決出ても減額要求してくる会社やから最後まで相手にしたらダメ。借金問題で万人が自殺したんだからサラ金業者に同情なんかしたらダメ。

本日、取引履歴が届いて計算している最中なのですが、疑問が1点 枠が250万あり天井張り付きだったのですが、取引の途中から利息が13%まで引き下げられておりました。この場合の引きなおし計算は13%で行うべきでしょうか?また、15%で行うべきなのでしょうか?

何が言いたいのか良く分からないけど、「利息制限法」って知ってるかい?あーたの債務約定利息が15%なら前記した法に収まっていて不当利得は発生すないのね。

10年ほどのお付き合いで完済済み天井張り付きで5年ほど利息26%で250万借りていたのですが後半の5年間ほどは利息が13%になっていたのです。この場合、後半の5年間の利息を約定利息の13%で計算するべきか利息制限法の15%で計算するべきかわからないのです。利息制限法の利息より低い利息で借りていたのは事実です。因みに利息制限法に則って計算したら過払いは150万位でした。

13%って約定は貸主が認めて貸してた訳ですから、13%で計算してよろしいのでは、結果金貸しがそれを認めるかどうかだわ。あーたの状況で利息制限法に則って15%で計算したら過払いが圧縮されてしまうのね。相手がどうでるかだと思うわ。云々言ったら「契約書」出せばいいたろ。

取引履歴来て引き直し計算しました。とりあえず名古屋式?でやりました。過払金利息は自分で合計してそれを訴状に盛り込めばそれが満5の金額とゆう事でよろしいですか?もうひとつ。過払金合計からその金利を引いた物が過払金元金でよろしいですか?

不当利得金返還請求事件 訴訟物の価格○○万○○○○円(過払い金元金)貼付印紙額○○○○円

請求の趣旨 被告は原告に対し、金(過払い金+金利の合計)円および 内金(過払い金元金)円に対する平成(最終取引日の翌日)日から支払い済みまで、年5%の割合による金額を支払え。訴訟に関する費用は被告の負担とする。この判決は仮執行することができる。との判決を求めます。

引き直しはエクセルの最後の列に訴状提出の日付を記入しなよ。ちゃんと業者があなたに払う日までの利息も請求するんだよ。

プロミスに引き直し計算書を送付し、過払い請求しました 電話がかかってきたので話しをしたところ、分断を主張されたのですが、期間は1年4ヶ月です その期間を分断とみなさない場合は過払いが発生し、分断とみなす場合はまだ残債ありだと言われました 1年4ヶ月という期間は分断とみなされるのですか?

はい、是非提訴でどうぞ。会員番号等々変わってないたろ。「分断と看做される」じゃなくて、あーたが「一連だ」と争うのね。過去の判例とかも拾うのね。

要は過払い金返還請求する側は業者の理屈など考慮する必要はない。業者も利用者の理屈に耳を貸したりしない。貸金業法で定められた内容で自己の主張をすればいいだけ。

引き直し計算をしてサラ金に請求書を送ったところ10日ほどで担当者から電話が来ました担当『当社でも引き直し計算をしたところ○○○万円過払いが発生しておりました。(5%利息無し)』担当『それで、5割で和解して頂きたいのですが(5%利息無し)』俺『8割なら和解します』 担当『私に権限があるのは7割なので7割でいかがでしょうか?今なら年内にお支払いします。』俺『弁護士費用を2割報酬と考えて8割和解が妥当だと思いますが?出るお金は少なく済みますよ?』担当『私どもは弁護士費用は25%と考えておりますので7割でも変わりないかと・・・』んで、和解決裂 今時25%の報酬を要求するところなんて殆ど無いだろうに適当な担当でガッカリしたすんげー良さそうな司法書士が見つかったので今週中に提訴予定です。無料相談で1時間も丁寧に説明してくれたうえで『依頼は私を信用出来たらでかまいません』ってスタンスの人だったから迷わず即依頼しました

丸井から取引履歴が届いたのですが、融資利率が2007年3月以降は17.7%、18%になっています。計算は2007年3月以前の27%のところから始めれば良いのでしょうか。あと、リボ以外に3万や4万を10分割で返したりしてる分もあるんですが、これについてもどう扱って良いのやらさっぱり…どなたかご教授下さい。ちなみに借入は40万程度です。

難しく考えることないんだよ。計算は取引開始から入力すればいいだけ。キャッシングも借りた日と借りた金額、返した日と返した金額を入れればいいよ。もちろんリボの計算シートに混ぜ込むんだぜ、日付に気をつけてな。

計算してて気づいたんですが、時効って10年前までで成立するんですよね?それ以前だと請求はできないのでしょうか?取引履歴の多くが平成10年前後なんですが、無理ですよね

”最終の”取引から10年経ってなきゃいいんだよ

平成10年前後のキャッシングはほぼ分割で、それぞれが一年程度で支払いは終了しているのですがそれでも大丈夫でしょうか?

その完済してからまた借りている事を”分断”っていって業者側は認めたがらないんだけど俺だったら計算しちゃうね。今現在完済してるんでしょ?向こうが認めなかったら言ってくるし、その時の金額で納得いかなかったら提訴するとか考えたらいいんじゃね?

150万完済しました 計算するにあたって質問させてください 正常利率と遅延利率があるんですが、どちらの利率で計算すればいいんでしょうか?遅延損害は1度もありません。アコムでは正常利率の27.375% プロミスでは正常利率の25.550%で計算でしょうか?

法定利息より高い業者の利率は無視して引き直し計算 違法金利での返済額-法定利息返済額=過払い金 テンプレの計算シートを使えば、借入金額で自動的に法定金利入れてくれる

クレカの場合は基本契約が存在してる。分断も時効もカード解約しない限りは進行しないから10年経っていてもいける。悪意は争うけど分断と時効では強く争わない業者も多い。まぁ、満五求めるなら提訴だけどね

支払いの時にATM使った場合の手数料って、弁済額に加えてOKでしたっけ。先方が「ATM手数料を除いた額のみ弁済したと考えるべきである」とか主張してるんだが。

明確には決まってないから通常の返済でかかるなら加えてもOKじゃないかな業者に不利な認める判決もあるから最近は規約変更したりしてるし、当時そんな書かれてなかったら、それを指摘して加えておけばいい。認められる可能性がある最大限を請求したらいいんだよ

俺は手数料は弁済額に含まれないと思う方 提携機関に支払われたものならなおさら 口座振込借り入れの場合、振込手数料は業者負担なこと 売買取引において支払手数料を販売者が負担することは稀なこと 賃借契約のサービス内容の「お金(元金利息)」と、諸費用とは性質が違うこと ただし、認められるかどうかは別に、自分有利な主張をするのは当然だと思う

一昨日、取引履歴が届いたので名古屋式で入力してみた。すると、「過払元利金」が「-4,811,737」と出てきた。現在、借入残が198万あるので、それに充当した後の「2,831,737」が手元に来る可能性がある ということでいいのでしょうか? 500行で足りなかったのでオートフィルで下に伸ばして計算した結果ですが・・・(615回取引 25年間)現在200万天井 途中で枠を50・100と増やして11年前に200にした後はほとんど利子を返済し続けた状態です(毎月39000返済)よろしくご教授願います

現在の借入残は無関係 取引当初から法定金利だったらどうなの?というのが引き直し計算 よって、あなたの借入残198マンはとっくに0で、そのうえ480マンを貸金業者に貸している、ということ さっさと返してもらいなさいよ

弁もホクホク顔だろうなw

先ほど弁護士に確認したところ、向こうの計算では520万ほどになるとのことでした。これから提訴手続きに入るとのことなので、細かく連絡をしてもらうようにしました確かに21%+αは大きい金額ですが、色々と相談に乗ってくれたので、惜しくは無いです。

計算したところ過払い利息が120万ほどになります。利息には課税されると聞きましたが…

過払い分の返還金(元々自分の金)について課税関係は生じませんが、過払い返還金に付された利息については、その支払を受けた日の属する年分の雑所得の金額の計算上総収入金額に算入します。

先日依頼した弁護士に確認したところ、利息を含めて620万超の過払いとなったとのことです。名古屋式で計算した金額とあまりに差があるので驚きましたが…何故ですかね? 金額が増えたのはありがたいですが… 来年1月10日に一回目の公判とのことですが、とりあえず満+5+5で頑張ってもらうよう頼みました。プロミスなら満5で和解した方が早く帰ってくるでしょうか?

もう期日まで決まってるなら、判決まで行く方が良いと思う判決まで行けば、訴訟費用(弁費用除く)5万ぐらいかな?と争点無しの順調に行って4月末入金なら、+5で10万 それぞれ成功報酬抜かれても10万超上乗せになるじゃんその額なら、年内か1月で満5の方が良いってんなら、その旨弁に言っておけばいい和解条件は相手次第だからねー

契約した日から2年間は返済、借り入れ、返済、借り入れを繰り返して、最後に借り入れをした日と、その時点での残金がハッキリわかっている場合に、その最後に借りた日と残金から計算をしなおして過払い金が発生している場合は、実際に過払い金が発生していると考えても良いでしょうか?正確なことは契約したときから計算をするべきということはわかっておりますが、現時点でハッキリわかっている最終借入日とその時の残金からの計算で過払い金がでた場合の可能性みたいなことを知りたいというわけです。

最後に借り入れをしたときの残金をスタート金額として計算する。わかりやすい数字で大まかに計算するが、最終借入日の残金300万円だとして、以後30日(正確には29日や31日もあるがわかりやすく一律30日で計算してみる)ごとに10万円の返済(実際は10万○千円だったが)、実際の利息18%を法定利息15%で計算する。 300万X0.15%/365日X30日 (←30日間の利息) 36986円になるが、わかりやすく37000円として、10万円-37000円=63000円 (←元本分) よって最初の支払い後の残金が300万円-63000円=2937000円になる。翌月は2937000円を残金として同じように利息を計算、元本分を計算して現在までを計算して、残金がマイナスになれば過払い発生、だと思うのですが。実はこの計算で残金がかなりのマイナスになります。どうでしょうか?

日割りだなんだはめんどくさいから、ざっくりいくぞ 100万円を20%で借りました > 1年後に120万返済しました 法定金利は15%なので5万円過払いでした 翌日10万借りました > 過払いと相殺で5万+金利の債務が残りました 君の言う最終取引と残債は、上記での10万円なのだがそこから5万の過払いを計算することはできないだろ?過払い確認チェッカーで概算は出せるが途中の取引金額によっては全然違ってくることがある全取引履歴で計算するのが絶対必要 実際に俺の場合だと、5年目ぐらいでほぼ完済時に過払い50万 そこからまた借り入れと返済繰り返して7年目に20万の過払いで清算 過払い請求が一般的じゃなかったのと、無知だったのが悔やまれるわ

次回結審予定と言われて結審にならない事って多いですか?私と知人は次回結審と言われて結審したのがその2回後になりました。

多くは無いでしょう 双方の言い分は出尽くしたと裁判官が判断して決めたことですから ただ、あくまでも予定であり、期日前にどちらかが新たな主張を述べてきた場合 弁論の機会を設け審理しなければならないので当然、公判日が増え結審が伸びることになります。

答弁書で悪意と分断(ほんの数日)を争点に挙げられました。契約書そのものの提出はないです。第一回弁論で裁判官が反論するか聞かれたのではいと答えましたが、 もしここでいいえと答えていたら結審となり、分断について反論まだしてなかったので相手の言い分の分断は認められてたでしょうか。それとも、たった数日の分断だし一連としてこちらに有利な判決が貰えたんでしょうか。普通、このような場合どういう流れになるのでしょう?

分断はリボリングっていう毎回、お金を借りて利息を計算するシステムだから分断というのはあり得ない。悪意というのは貸金業者が貸金法などを知らないはずがないのに過払いをさせてた。もし貸金業者が法を知らないで貸していたなら一般的な利息は5%が上限となるのでそちらで計算する。

前半の意味が分からんけどたった数日で分断なんてならないよ。「継続した取引」で一連を主張するのみ。

それが、なにか契約はしたみたいで申込書(契約書じゃないw)は出してきてるんです。継続した取引としては無理があるような。別個の取引だったとして、当時カード使ってたかも利率も契約書返還もわからんし、増枠でもなさそうだし結構やばいのでは、と思ってるんですが、継続した取引でいけそうでしょうか。

新しい契約ならお前の了承した任意のサインがあるんじゃね?なけりゃ架空の取引をしてたいたってことで。

18条書面について教えてください。銀行から完済(取引終了)し後日送られてきた「領収書」が手元にあります。被告は窓口返済を受けた人に交付した「明細書」のサンプルを出してきました。 私の手元にある「領収書」と被告のサンプルの「明細書」はそっくりです。後日送られてきた「領収書」は18条書面といえますか?被告提出の「明細書」サンプルにある、基本契約日、前回残高、前回借入日、利用日数、遅延日数、元金充当額、利息充当額、遅延損害金 などが手元の「領収書」には記載がないのですが・・

それはサンプルであって交付したものではない。交付した原紙または写しを出せボケと書けばいい。所定の項目がなければ18条書面とは認められない。実際に交付もしていないと知りつつ被告は虚偽の証拠品を提出して支払いの逃れようとしているとか徹底的に叩けば裁判官の心証はかなり原告よりになるさ。

アコム相手ですが、あれこれググったけど内容証明を送っても無駄みたいなので訴訟を起こします 140万超えの地裁案件を個人訴訟で行うのは無謀でしょうか?

先日、法テラスに相談に行ったところ弁護士の先生から、地裁だとアコム側から大量の書面(仕草からは2cmぐらい)を提出されて、その反論準備?だけでも大変だと説明されました争点が無ければ個人訴訟もできるだろうけどってことです実際、どうなんでしょう?

シロウトなんだから大変っちゃ大変ですね 相手がどれだけの量の書類を出してきても、争点自体が多いわけではなく一争点に添付書類がテンコ盛りってなわけでテンプレ争点であれば、ネット上からの例と知識だけで対応可能です 第一回口頭弁論の直前に被告から答弁書が送られてきても第一回口頭弁論までに慌てて準備書面を出す必要はありません 第一回口頭弁論で「早急に準備書面を提出します」と述べて後日出せば良い 二回以降も同様で、答弁書・準備書面・抗弁に対して十分に時間をかけて対応できますが、時間が取れなかったり、自信が持てないようでしたら士業に依頼することを考えても良いでしょう 140万満額回収で30万ほどの報酬となりますが

みなし弁済は17条と18条の書面が提出できないなら成立しない みなし弁済が成立しないなら悪意の受益者 この考え方であってます?

みなし弁済は2009年12月12日に廃止された。特段に事情なりみなし弁済適用を立証するのは業者 こっちは否定するだけ どっちを認めるかは裁判官

『過払い金の時効は最後に支払いをした日から10年』と聞いたんだが 例:2000-2006年まで利用して2006年完済の場合 過払いの請求ができるのは2004-2006年分のみってこと?

何十年前だって遡れるよ。完済日から10年 借り入れた日は長期の分断がなければ関係ない。

提訴しましたが翌日の電話で和解の意思を確認され意思がある旨伝えたところ調停になりました。個人訴訟はかなり難しいと・・・。

裁判官によると思うけど口頭弁論でもどうせ和解強制されるので… 良い和解条件が出なければ無駄に1日設けられた感じになるかも。個人訴訟は文章考えるのが難しいですが、一番難しいのは裁判官の相手でした。私の所はハズレ裁判官が揃ってるからかもしれませんが、アタリ裁判官なら難しい程度です。

その裁判所の方針かもしれませんね 裁判所内の流れがどうなってるのか知る由もありませんが 受付事務官の判断で、受理翌日の電話での和解確認なのか?自分の場合は、弁論前に業者から和解の打診あって拒否 1回目の弁論で裁判官に和解の意思確認され拒否 2回目に結審、次回判決言い渡し 3回目(出廷不要)で勝訴判決 業者一度も出廷せず、2社とやってまったく同じ流れ 裁判官からの和解確認には、相手の言い分に納得できない旨 「電話5割、提訴8割(1社は元金のみ)、答弁元金、初めに元金提示なら和解したのに 徐々に引き上げとか足元見るとか誠意無いでしょう。ましてや出廷すらしないし」 ってな感じで拒否って、裁判官苦笑いで判決まで 裁判所(裁判官)次第ってのは仕方ないかもだけど、なんだかなー

本当に裁判官次第。2回で結審してくれる裁判官と何が何でも和解させようとする裁判官とでは手元に入る金額が全然違ってきます。後者な自分は脅しに屈して50万が…調停は和解の場になると思います。調停がダメなら弁論に移してさっさと結審という考えな裁判官だと良いですね。

先日、残金一括返済(ほぼ限度額の50万)して提訴しようと思っております。一括返済の翌日に取引履歴を取り寄せ即提訴だと非債弁済の争点を突っ込まれそうなんですが 即提訴はせずに少し期間を空けた方がいいでしょうか?ちなみに個人訴訟するつもりでおります。

残金一括返済に意味はあるの?今現在の引き直しで既に過払い状態(仮に30万)なら提訴した時点で取引停止(返済・借り入れ停止)で、勝訴で30+α万円ゲト 見かけ上の債務50万一括返済したら過払い80万になるけど一括50万引いたら同じ30+α万円戻ってくるだけ実質過払いが増えるわけじゃないけど、あなたの言う「非債弁済」でもめる恐れはある 一括返済せずに返還訴訟+債務不存在確認申立が良いと思うけど

今日、アコムで取引履歴を受け取って来て、名古屋式で引き直し計算をしたら約570万程の過払いがありそうです。予想以上の金額なので、弁護士に依頼するか自分で頑張るか迷っています。 高額の過払い請求を素人が個人でやるのは難しいでしょうか?

金額の多寡で難度が変わることはありません ただ、140万円超の場合、簡裁では無く地裁で行うことになります 地裁所在地によっては、遠方にあることによる若干の不便はあるかもしれません 依頼先により報酬(成功報酬1~2割程度、経費込み含まない等)は違いますが 60~100万円分を専門家への依頼、自己の労力の肩代わり分として納得できるか否か 本人訴訟への自信不安、テンプレ以上の難度のある争点有無 等々を鑑み、法テラスや無料相談を活用してから判断するのが宜しいかと思います

訴訟の前に本人がアコムに電話して交渉してみたら?担当者と何回か交渉してダメなら訴訟で。けっこう真面目に対応してくれるよ。

因みにまだ返済中なのですが、次回の返済日までに請求書を送る、若しくは弁護士から受任の通知を入れてもらえば、次回以降の入金は不要でしょうか?入金してしまうと取引履歴との相違が出てしまいますよね。若しくは期日前に提訴してしまえば良いのでしょうか?

請求書が相手方に到着した時点で取引できなくなります。返済のみだと会社によっては可能かもしれません。取引履歴との食い違いは気にすることはありません。裁判所にせよ、会社と直接交渉にせよ、一番最初に双方の取引履歴の確認と訂正が行われます。 少々の計算ミスも気にせずに送ってしまってください。厳密にされるなら取引履歴記載の最終日で請求することですが、和解・判決のいずれにせよ最終段階で精算されます。

遺族でも過払い金請求できるみたいなんですが、やった方居ますか?僕(未成年)でも弁護士等に依頼すればできますか?

相続手続きすればできるかもしれない。でも借金あったらそれも相続するハメになるけどそのへんは大丈夫か?

死亡保険金は、僕が受け取ってます。借金は、亡くなる前に完済済みです。

弁護士依頼なのですが、複数の業者に対して過払い金請求を依頼した場合、その全ての業者の資料が揃わないと返還請求までいかないのですか?例えば比較的返事の早いプロミスと、遅いアイフルを同時に依頼した場合、プロミスの返事が早くてもアイフル待ちになって入金が遅れたりしますか?

早い順に訴訟するから全て揃わないととかはないと思います。私も数社纏めてお願いしましたがプロミスは11月下旬訴訟→1月下旬に入金になりました。アコムは本当に遅いです…半年~10ヶ月掛かると言われました。

調停前ですが、ふと思い立ってアコムに電話。提訴したにもかかわらず7割和解、8月末振り込みとの返事。満5+5で70万でしたが50万なら4月末に支払うとのこと。 お金に困っているわけではないが、ささっと終わらせたく元金50万弱+訴訟印紙代で和解してしまいました。あっけなく終わってしまい多少の後悔がないとも言えないけど、自力で提訴までいけたのでよしとする。ただ、ここまで本当に簡単だったので司や弁に頼らず本人訴訟することをおススメしたい。

私の時も和解案は満5+5の額から7割提示でした。時は金なりですし、司や弁に頼んで低い額で和解される事考えたら出廷する前に終わらせるのも悪くないと思います。お疲れ様でした。

アコム、プロミスあたりは、引き直しなら、ほぼ計算通りの金額を本人が電話をするだけで和解に応じます。過払い金がある場合も過払い利息を請求しなければ、提訴しなくても本人が電話をするだけで支払われるケースが増えています。弁や士に依頼すれば、15-20%程度の報酬が必要ですから、実際に手元に残る金額と入金時期を考えると、自分でやってしまうのが一番いいでしょうね。

5割や7割で納得できるならその通りだな 提訴しないで満額和解なんて、少額か稀な例だろ 満額取るなら提訴前提 差額20万と数か月と手間を本人は納得、俺だったら満5+5まで行く 低い額で和解される事考えたら、和解条件指示すれば良い話し本人訴訟なら丸々手元に、依頼しても8割程度は入る金額(差額)手間暇諸々考えて判断することで、和解、裁判どっちが良いかは人それぞれ

ニコスとJCBを弁に頼まずやってやろうかと考えてますアコムやプロミスなど皿と比べて手強いですか?

アコム・プロミスがこだわっているのは過払い利息の取り扱いだけ。あとは、計算してどの方法が損か得か決めてください。弁・士はほぼ必要なくなったと思います。

名古屋式とローンマスター?で引き直し計算してみたんだけど、裁判所に提出するのにどっちが有利とかあるんですか?

過払いの金額が多い方でオケ どちらでも裁判に影響は無い。

さっき気付いたんですが、ローンマスター?の方は過払い金が発生した次の弁済から利率が5%に変わるのですが、名古屋式は最後まで利率18%のままです。試しに過払い金発生から5%に変更してみましたが計算結果に変化無しでした。

名古屋式使ってるなら、過払い金発生時以降の行には、「過払利息」の欄で都度の弁済時における過払い金額に対する5%の利息が自動的に出てきてるはずだけど? 法定の貸付利率を入れる「利率」の欄に5%に当たる値を入れても意味ないし、「残元金」の欄には元金の額しか表示されないよ。

満5+5の請求をする場合、引き直し計算書の最後に入れる日付はどうすればいいんでしょう?

請求書送付日、その日までの+5した金額 請求書には支払日までに+5するよーって書いとけばいい 万が一、相手が素直に払ってくれるとなったら、請求日以降の取引分があれば話し合いで清算 訴訟に至れば、提訴後に取引停止>請求額確定>支払日までの利息+になるだけ

終わったから報告 アコム190 満5+5で270 判決前和解 約6ヶ月 レイク110 満5+5で160 判決前和解 約6ヶ月

その金額で判決前に+5まで呑ませるなんて賞賛 判決まで行かなかったのは、訴訟費用より時間を優先したのかな?

当初から判決(勝訴)に代わる内容での和解には応ずると宣告してた。あとは和解提示のたびに拒否してただけです。最初の和解案はアコムが80万 レイクが50万 満額欲しいと言ったら絶対無理だと鼻で笑われたよw 絶対取ってやると燃えた。訴訟費用まで取らなかったのはちょっと後悔してる。最初に余計な宣告しなければよかったと思う。ちなみに請求書発送とかめんどくさいし、時間の無駄っぽかったからいきなり提訴した。

判官から言われたけど自分の場合逆ざや現象が起きてたので貸金業者側は結果的に18パーセントの利息どころか契約によってマイナス利益が発生してる。和解の際考慮して欲しいと言われた。 結果論だけどアコムとレイクから金借りて逆に儲けてるって事です。

それだけ高額になると和解案も低いんですね。自分も逆ざやはプロミスとシンキに言われました。プロミスは仕方ないと潔く引き下がったけどシンキは裁判官も一緒になって攻めてきたwそれにしても6か月とか今はなかなか判決でませんね。そんな大金だと精神面大変だったでしょう。

今名古屋式で過払い金計算したら30万近く過払いがあると出ました。(今日までの利息を入れると40万弱) 過去に四年程延滞がありその際に示談契約したのですが借り入れ50位、損害金50位でトータル100万近く完済しました。 そこで質問なんですが延滞したことについて示談契約した場合も過払い請求は通るのでしょうか?そこだけが気になっているので教えて頂けますでしょうか?

取引の分断があれば無理じゃないかな。

7年ほど前に完済して、完済時に履歴を取り寄せたまま忙しくなり過払い請求を行っていなかったのですが、そのような状態で【+5】を請求しても認められますでしょうか。

「認められないかも」と思うのは、+5のために寝かせていたととられる恐れから?履歴請求≠過払い請求意思なので問題ないのでは?裁判で指摘されたら「完済の取引記録として取得したのであって、当時は過払いについての知識を持ち合わせていなかった」とでも答えれば良いのではないでしょうか。

個人で提訴しようと思ってQ&A本見ながら頑張っとるんですが、裁判所に提出用の甲証に過払い請求書が入ってるんですけど、これは請求書送って無い場合は必要無いんでしょうか? それとも請求書は送りつけて、甲証にも入れた方が良いんでしょうか?

提訴前に請求やら交渉を行っていなくて、いきなり提訴に踏み切ってるパターンを考えたら答えが出るんじゃないかな?何はともあれ、先ず相手方とサシで過払い金返還請求の交渉をするために、請求書だして相手方の反応みたけど、スルーされて埒が明かなかった。 だからその次の手段として提訴に踏み切りましたよ。って場合だったら、提訴前にこう言うことしたよって意味で甲号証に請求書つけるのもありだろうけど?そうじゃないんだよね? 提訴に踏み切る場合はどういう前提でも、必ず提訴前に事前に請求書を相手方に送付する必要と、甲号証に請求書を付加する必要があります。なんて決まり事や、その論拠にある条文でもどこかに書いてある? 甲号証は、訴状等に記載された主張の根拠や前提となる事実を示す証拠物(書証)だからその事実が無い、つまり出しても無い請求書を甲号証につけたりというのはない 提訴するにあたり、先ず請求書を相手方に出して~、それを甲号証にもつけて~って請求書が普通何のために出すかを考えたら、提訴するに当たっての形式的なものとして出すって事自体ないでしょ。

名古屋式で引き直し計算したんですけど、訴状と一緒に提出する時に一番右の過払元利金まで印刷したほうが良いんですかね?

Libre使ってるならセル幅やフォントサイズ調整してページ内に収まるようにした方が良いと思う

弁論で裁判官から和解提案あったときに私はこう言いました。「請求書を送付するとすぐ和解を求める電話がかかってきました。○▽万円という額で、その根拠を尋ねても『半額を提案させていただいてます』のみで交渉の余地は全くなく、『裁判をされても変わらないですよ~、お時間がかかるばかりでw』 と、額はもちろん馬鹿にするような物言いに納得いかず提訴に至りました。裁判になったら額を引き上げてくるとか、言ってたことと違うじゃないですか!代理人すら出廷しないで、ありきたりの過払い裁判だと舐めてるんじゃないんですか?誠意ある態度を微塵も感じませんので和解は一切受けられず、判決を求めます。」 実際はつっかえながら怪しいところもありましたが、概ねこんな感じで述べました。冒頭部分を「請求するまでも無く、履歴書請求するとすぐ和解を求める電話がかかってきました。」と、口頭や答弁書に入れることで、裁判前にコンタクトがあったことは言えますから。

あの場所でそこまで言えたのはすごいw自分の時は「和解は考えてない判決いただけたら」の一言で精いっぱい。それで判決くれる裁判官もいるみたいだけど自分とこの人は違ったなぁ。 2回目3回目でも判決を渋る人ばかり。誠意のなさを話してもいいけどw自分のとこの人はスルーして和解和解でしたね。

準備書面に和解拒否の理由を書いていたので、言いたいことがまとまってたのが大きいですね これから頑張る方も、主張したいことを箇条書きででも準備されると宜しいかと ・悪意の受益者や分断等の争点については「文章で提出しました(します)通りです」・和解:提訴前5割、提訴後8割、裁判官元金提案 提訴前元金なら受けたけど、裁判上等と煽られたら、5+5+訴訟費用取らなきゃ納得いかんでしょ

基本的に裁判官は数を抱えてるから結審すると判決文書くの大変だから可能な限り和解にしようとするよ。特に簡裁は元々そういう性質の所だからある程度は仕方ない。 それに裁判所は紛争解決目的。だから争点がないとか訴内和解目的なら訴訟が成り立たないから訴訟を却下が原則。提訴されたら争わない業者とかだと却下とまではいかずとも争点がないから判決書かない書けないもあると思う。まぁ、業者もそれが分かった上で不利な新たな解釈が確定するのを防いでいる節もあるね。信販系とか。

普通に法的根拠のない減額和解案は拒否しますだったな。自分は法律の素人なので減額の可否の判断をできかねます。裁判官の判断にすべてを委ねますので判決を希望します。とかでオッケーだったな。

過払い金の計算書を送ってもらったところ、40万ちょいの計算書でした。当然のことながら5%の利息が含まれておらず、名古屋式で再計算したところ60万を超える形でした。 ただ現在ショッピング残(リボ扱い)が60万ちょうどくらいあります。キャッシング残は数年前からありません。 この場合、ショッピング残は「送られてきた計算書の額(40万ちょい)未満」にならないと債務整理扱いになるのですか? 利息も含めるとショッピング残よりも過払い金が数万円多くなるのですが、示談交渉するにしても提訴するにしても、最終的な過払い額次第で債務整理になったりすると思うと不安です。 示談交渉するにしても提訴するにしても、信用情報にキズを付けたくありません。 どのように話を進めれば一番良いのでしょうか。個人的にはショッピング残が相殺されればそれで良いと考えております。

実体験と体験談から、提訴前の和解で業者が最大限譲歩した場合利息含まない過払い元金とショッピング残の相殺、ショッピング残一括または分割返済 キャッシング解約、ショッピング返済のみに契約変更で信用情報にキズは付きません。 貴殿の場合、過払い40万、ショッピング残60万で、差額20万+完済までの利息 業者によっては、60万+利息を返済していって、残40万になったら相殺 後者はリボ払いの利息で前者よりかなり返済額が増えます。 最も良い方法は、やはり提訴して満5+5を請求することでしょう。 過払い請求60万+α、過払い金支払日(または判決日)におけるショッピング残と相殺を求める訴状で 過払い金が多ければその分もらえますし、残債が勝っても一括で払えるぐらいでしょう。 裁判にいたっても、返済ができなくなって(延滞)の債務整理では無いので信用情報は問題ありません。 個々のケースで違いもあるので、法テラスや無料相談会等で専門家にも聞いてみましょう。

逆ざやってどういうことなの?

アコムの例で見ていきましょう。過払い190万、満5+5で270万とのことですので年利29% 借入金額150万円 月々の支払額4万円 で計算すると完済までの利息合計2,465,025円-下の15%利息536,686円=1,928,339円 過払い190万に近い数字が出ました^^業者が正当に得られる利息(15%)は54万円ほどということを覚えていてください。190万円の過払い発生時から判決により支払われるまでの5+5は 190万*0.05*3100(8年半)/365=806,849 190万と足して270万になりました^^ 190万は払い過ぎが戻ってきただけですが、80万は業者に貸し付けてる利息と言えます。先ほどの54万との差額26万円が業者の持ち出しになります。儲け(利ざや)の逆なので、逆ザヤというわけです。

100万超で取引期間、過払いから支払いまで共に5年以上無いとなかなか逆ザヤ現象は起きないと思います

20年くらい前に丸井(マルイ)のクレジットローンでキャッシングをしていました 正確な利率パーセンテージは覚えてないですが、かなり高かったように覚えています ただ、そのこと以上にはっきりと覚えていることがあって…遅れた際の取り立ての電話が凄くひどかったこと、当時学生で子供だった私は何も言えなくて、あちらからいろいろとむちゃくちゃなことを言われていても、ただただ謝っていました… 丸井に過払い金の請求をしてみたいと思うのですが、年月的に経過していても請求することはできますか?教えてください できるならば、私一人であちら側とお話しをしたいと思っています

クレカのキャッシング機能とかならカードの基本契約を解除しない限りは時効は進行しない。まぁ争ってくるかもしれないが、契約解除が10年未満なら請求できる可能性がある。

個人的な印象だけど、裁判官の心証にサラ金で借金するヤツはロクな奴はいない、最高裁の判例があるから仕方なく判決・和解勧告を出すけど、分断などは認めてやらないぞ、って感じかな。

えー?俺の場合満額和解の後、裁判官と書記官が満面の笑みでお疲れ様でしたって言ってくれたぞ。相手結構粘りましたねとか完全に味方だったなぁ。

俺は1月開始と6月開始の2社やったんだけど、年度替わりで裁判官も書記官も違う人だった 裁判官は担当違いだけだったかもしれんけど、書記官は事務室で人員変わってるのが分かった どっちも親切丁寧分かりやすかったよ 特に書記官(30代?女性)は、裁判官入廷前に裁判の流れとか書類のこととか教えてくれた 訴状提出時の受付事務員なんかより、はるかに丁寧に分かりやすくね

過払いしようかと考え中で過払い計算とかネットでしたけど金額は契約時の借り入れ金額?13年前190借りて現在52が残ってる。利率21.5 月々元金29900 利息23948 過払いが発生してるかわかる人教えて

多分(九割九分)過払い状態でしょうね 途中の借り入れなんかでも変わってくるので、正確なところは履歴取り寄せ引き直しを 業者によっては履歴請求したら、後日和解提案の電話してくることも ほいほいと和解に乗らずに、計算しなおしてから無料相談とかした方がいい

信販系に過払い請求予定です。取引履歴開示請求して約2週間で到着、キャッシング分開示しました。契約当初からの開示をお願いしましたが、平成3年11月 からの開示でした。昭和63.8契約開始、平成3.11残金29万スタート(C枠30万)、平成13年出金停止まで(C枠30→50)天井、平成17年完済後解約しました。 引き直し計算されていて合計で残元金-60万となっています。契約開始後3年未開示分の証明出来る通帳、明細は無く銀行に問合せても過去の履歴は出して貰えませんでした。残高無視計算、満5+5で請求書発射し提訴した場合(過払い金約230万)、3年間位の未開示で残高無視計算が認められるでしょうか

主張するのは自由だが冒頭(残高)ゼロ計算は裁判ではかなり困難。当時の約定利息にもよるが3年程度では既に過払い状態だった可能性は低いから。でも、推定計算なら判決でも認められる可能性は高い。詳細な計算方法はググッて。 昭和63.8月当時から他社での借り入れも天井だったとか示せたら心証も違ってくるから大切。銀行には当時の履歴が存在してない?通常のデータとしては出せないだけで、調査依頼とかしたら古くても銀行に残ってたりするよ聞き方が悪いかもしれないからもう一度聞いてみたらいい。但し、開示は有料で月当たり数千円したりはする。

1.引き直し計算をしたところ、想像以上の過払い金があるようですが、この「残元金」に記載されているマイナス金額が過払い金として請求可能な額でしょうか。 2.5月31日の返済時点で、アコムへの借入残高は¥128131 残っています。過払い金請求は完済後に行うつもりのため、近日この残高を一括で返済するつもりです。現在金利は18%に引き下げられていますが、完済に至った場合、この¥128131 を上乗せして請求する事になりますか。 3.取引履歴では、平成19年1月末に一括で返済し、平成22年1月から再度借り入れを行っています。この空白の3年間は請求時に影響しますか。

1.うん。残元金=過払い金263,857+過払い利息1,056+返還までの5%を請求できる。2.過払い発生時点で債務は存在しないため返済の必要はない。訴訟起こした時点で取引停止になる。あえて完済した場合、その128,131に対する5%を不当に得ようとしてると難癖付けられる可能性あり。 3.答弁書で「悪意の受益者否定」等のテンプレ争点と併せて「取引の分断」主張してくると思われるが同一カードや同一会員番号での取引は「一連の取引」と主張してOK(過払い返還 取引の分断 等でググれ)

過払い金が37万くらい発生してると、とある司法書士事務所でいわれたんだがどのくらい返ってきますかね?裁判はしない方向で。支払い報酬は15%とられるみたいだけど、25万は硬いよな?ちなみにプロミスなんだけど

プロミスは訴外和解でも6割は返ってくる交渉できる良い弁護士通せば8割もそれぐらいの金額ならね そこから15%取られればあとは分かるだろ

来月か再来月セゾン完済見込みです 2000年から12年にわたりちょびちょびと15~25万くらいずーっとショッピングや借り入れして、4年ほど前に最高の80万近く(ショッピング 50万、キャッシング25万くらい)まで行ってました カードを作ってから今までずっと返済可能残高(借り入れた総額)が0円になったことはなかったんですが、過払い請求出来るのは ・キャッシング ・天上まで借りていた場合くらいでしょうか?ショッピングだと常識の範囲内の利息だから戻らないか

キャッシングの履歴取り寄せ引き直し計算すりゃいいじゃん履歴取ったからって不利益被るとかないんだし

キャッシングしてたならその分は過払いになってるだろうね 司に相談して見れば?家族にもバレ無いし、面倒なのは全部やってくれるよ成功報酬で15%くらい取られるけど

セゾンとJCBから取引履歴を取り寄せてみたんですが、何回か土日祭日に銀行口座から引き落としした日付で履歴は書いてあるんですが、こういう場合の引き直し計算はどうすればよいのでしょうか? 日付はカレンダー・通帳で確認済み。通帳のコピーも添付して請求したほうがよいのでしょうか?

細かい事気にしないで履歴のとうりに”借りた日”と”返した日”を入力すればいいんだよ。

アコム・プロミス・レイクを3社まとめて弁任せで地裁に訴訟しました。レイクは一回目前で9月払いでほぼ満5でしたが+5が15万位ありなんで蹴りました。アコム・プロは何も弁から連絡なしなんで低額な和解案だったかと思います。 アコムは満5で140万で+5が40万位。 プロは満5で90で+5が12位。分断等なしです。最近アコム、プロミスは満5+5で2回目前とかの和解はないのでしょうか?

私は去年の10月に弁に頼んで最近全部終わった プロミスは1月アコムは5月にそれぞれ振り込まれました プロミスはともかくアコムは長い満5+5でした。

今月、個人訴訟のアコム地裁案件を満5で和解した。自分の場合、満で500万超えの案件だったので、アコムも弁護士を立てて争ってきた。(争点は悪意のみ) 和解条件も最初は数十万単位で増額して来たけど、最後は数万円単位でしか上がらなくなってきた。裁判自体はとにかく期日を引き延ばすことが主目的で、おまけに裁判官は判決を書きたくない意図がミエミエ。もちろん判決を取っても負ける要素が無かったけど、このままのらりくらりと続けるのも面倒だったのと、裁判官のかなり強力な和解勧告があったので3回目で和解してしまった。 和解後にアコ弁と話したけど、高額の案件は少なくなっているので、弁護士を立てて抵抗する方針みたい。個人的な感想としては、ギリギリ地裁案件の150~200万くらいの金額だったら、弁護士を立てる費用をかけたくないだろうから、2回目前で白旗を挙げてくるんじゃないかな?

履歴は店舗で受け取って既に引き直し計算済み 利息5%込で約75万の過払い ただ家族にバレずにできるかどうか… 郵便物の問題 裁判所からの郵便物は 携帯に連絡してもらって取りに行くとしても(と言っても裁判所は近くない) 回数多いと怪しまれそうだな 裁判所と皿からだいたい何回ぐらい郵便物くるのかな?

自分は以前、家族に内緒で2社しましたよ ご存知かと思いますが、郵便物を自分で取りに行く場合は、提訴時に、裁判の内容上家族に内緒のためとか書いた上申書を添えればOK そして提訴後は皿からは郵送物はないですよ。悪質な業者なら答弁書を自宅に送るとか見たような気もするけど大手なら大丈夫でしょう また、裁判所からの郵便物は、・期日呼び出し状・皿からの答弁書まずこの2つは確実 後はあなたがどこまで裁判を続けるかで変わります。

自分は先日家族バレせずに終わった。訴状に自分の住所に加えて送達場所を書いておけば、そっちに送ってくれるよ。後は担当の書記官に全部取りに来るって言っておけば対応してくれると思う。あと、予納金の払い戻し通知が突然地裁の収納課から自宅に送られてきてビビった。たまたま自分が家人より先に見つけたから良かったけど。

簡単に判決出してくれなきゃ疲れるよマジで 書面作成めっちゃ大変だよ実際は さっさと終われば大変じゃないけどね

月一有給4回移動含めて各2時間、ネットに転がってるテンプレちょこっと改変 原告側という前向きな気持ちと、未知な経験でwktkが勝ってて全然大変じゃなかった ビジネス文章程度でも書類慣れしてなかったり、緊張しすぎな人は精神的に大変かもね

常に休み、平均3回移動含めて各1時間、ネットに転がってるテンプレちょこっと改変 原告側という前向きな気持ちと、未知な経験でwktkが勝ったまでは良かったもののめちゃくちゃ大変だった ビジネス文章程度でも書類慣れしてなかったり、敵が裁判所にいる人には精神的に大変かもね サラ金は見下してるから交渉は苦痛じゃなかったけど書類作りと公的な敵には疲れ果てたなぁ

まあ裁判所に行くのと書類用意する暇があって争点が全く無ければ自分でやってもいいけど、何社もあったり何回も裁判所行かないとだと面倒だし、社会人だと無理

今月頭、YouTubeの冒頭CMにて自分も過払い対象者だという事を知りました。ビューカードで過払い調査中です今月頭から動き出して、取引履歴到着待ちなのですが、ビューは請求後10日前後に到着の傾向と目にしていたので、15日は経ったので問い合わせをしてみました。 到着までまだ2~3週間掛かると言われました。1997年~の物です。

ビューは請求書送付したら満5で和解電話きたわ さすがに+5は勘弁て言われたけどOkしたらすぐ振り込まれてカードもそのまま使えたよ(キャッシングも) おそらく後発なんで過払い請求自体が少ないんでしょ 楽勝だよ

ビューは履歴請求した時点での過払い金額の計算書が履歴と一緒に送られてきたような気がする。JR系だけあって対応も良くて早いと思った。

明日訴状提出しに行ってくる緊張する

訴状に押した印鑑忘れずに 間違いあったらその場で訂正できるよあと、過払い裁判あってたら傍聴お勧め 雰囲気見るために

10年程前にアコムで五十万程借りてて、2~3年で完済しました。当時はまだグレーゾーン金利だったと思います。過払い請求可能ですか? 可能なら、法律事務所への手数料差し引いて幾ら位戻ってきますか? 取り引きした明細も何もないけど、手続き可能ですか?

完済後10年未満なら時効ではない。過払い金額は取引履歴を請求して計算しないとエスパーにしかわからない。

そのレベルだったら弁護士に丸投げすべきだと思う。原則提訴で利息も含めて全額回収方針の弁護士を探せば良いよ。費用は回収金額の2割位で考えておけば良い。個人的には、取引履歴の取り寄せと引き直しくらいは自分でやってみると、今までの自分の生活を見直せて良いと思うけどね。

訴状提出してきて今気がつたんだけど事件番号もらってない…!緊張しすぎてすっかり忘れてた…

本人訴訟した人のブログとか読んでたら 訴状提出した時に事件番号もらったみたいだたから。裁判所によってもちがうのかなぁ期日呼出の日程の電話くれると言ってたのでその時にでも聞いてみるよ

東京地裁は提訴の時に事件番号が書かれた書類をくれたよ。担当の書記官に電話する時は事件番号を言うように言われた。

東京とかは事件数多そうだもんね。うちの裁判所は6月提訴で200件目位だったから期日請書のFAXが届いたときに事件番号書かれてた感じで問合せ時も自分の名前言えば伝わる事も多かった。

そうか、そんなに数が違うんだね。東京地裁は3月初旬で4500超えてたよ。

プロミスに債権譲渡しているサンライフですがサンライフの分をプロミスに請求して勝ち目ありますか?

控訴審で争点ないのに4回やったり本人出廷しないと1回で終わらせない裁判所があるみたい。自分が控訴された場合もおそらくその裁判所だったから控訴されずにすんで良かった。 本人でやってる人は注意した方がいいかも。

父の死後、サラ金からの借金が発覚しました。70万弱借入の残高10万弱で月々の返済が4千円、利率23.9%でした。過払い金の請求をしようと思うのですが、残高10万弱は払ったほうがいいのか、 払わずに債権放棄をしてもらったほうがいいのかどちらでしょうか。サラ金には電話してあり、過払い金請求するつもりがあることを、伝えてあり取引履歴を送ってくれるように依頼してあります。

債務を超えた過払い金発生時点で、債務(皿から借りてる残高)は無い よって返済義務も無い 債務未満の過払いの場合は、残債と相殺整理で確定まで返済不要

残金は払わずに過払い金請求の手続きを行いたいと思います。取り戻せるよう頑張ります。

【取引期間】平成11年~平成17年【状態】完済(分断なし)【利率】25.55%【遅延】29.2% 質問①弁護士などの専門家に依頼すべきか悩んでいます。というのは、自分の場合、返済遅延回数が非常に多く、遅延日数も数日~20日超と多目で 期限の利益喪失が一番の争点になると思うのですが、この点、個人レベルで対抗できるものなのかこのような状況だと勝ち目がそもそも無いのかよくわかりません。 ネットで調べた判例とかの場合、みな遅延の程度が軽いケースのような気がするんです・・・。 質問②提訴する場合、自分の住所の管轄の裁判所に訴状提出でよいと思ってたのですが契約書の規約をみると、裁判は業者の本店住所管轄の裁判所でみたいなこと書いてありました。 この場合、やはり規約に従って本店管轄裁判所のほうに訴状提出しないとだめですか?

①反論の仕方によっては専門家でも負けたりするようなのできっちり外さずに反論すれば大丈夫な争点のようです。6月7月位に最高裁で判決(差し戻し?被告CFJ)があったみたいなので調べてみてください。 あとは書面を作れるかですね。分断悪意みなしは書面例が落ちてるんですが過払いブームも落ち着き新しく出してくる争点への反論は応用力がないと厳しいと痛感しました・・ ②自分の住所の管轄でOKです。アイフルとかだと京都でやろうぜとか悪あがきしてきますけど。

支払日まで、過払い金に5パーセントの利息がつくんでしょう?借金を完済してしまっているならもっと寝かしておいて時効ぎりぎりで請求する方がオイシイのでは? いまどき、5%もの利率をつけてくれる金融商品って無いしw

おいしい。でもその間に倒産されたり不利な判例でたりすると困る。業者はあれやこれや言ってくるし昔の書面テンプレじゃ対応できないのも増えてくるし過払い繁盛期は訴えが多すぎてすぐ判決出る傾向だったらしいけど今は過払いでも長期化傾向に。逆に判例で尽くしてくれるおかげで法は味方ではいてくれるけど。

マルイ(現エポス)で、取引履歴を取り寄せたのですが、履歴の内容は銀行口座の履歴等と比較して確認するべきでしょうか?履歴が改竄されていたことがある方はいらっしゃいますか?

口座の履歴があるなら比較してみては?依頼したり、依頼してなくても確認しない人は改竄なんて気付かないままだし。

今日、近場んとこに電話した~ 4社借入完済済みの ・アイフル CFJ アコム プロミス ネットで調べたとおり、やっぱりアイフルとCFJがヤバイって言われたね~ アイフルは・・・5割で和解してるって言ってた CFJは裁判しないと2~3割?よくわからない感じだった他2社は満額行けそうかなって感じ ここで質問なんだけど、アイフルとCFJはどこでやってもこんな感じなのかな? ネットで調べる限り高望みしない方がいいかなぁと思ってここに決めようと思うんだけど、意見ください。

cfjは知らんが俺の場合(4月提訴、7月結審)アイフルは和解は無理、裁判官もそう言う認識だったからサクっと判決出してくれたよ。

自分の時もアイフルとCFJはごねてたなぁ。アイフルは判決出るまではずっと5割前後で和解の余地があるか探ってきたりして判決出たら訴訟費用負けてくれと言ってきた。CFJも5割満たない位だったけど金額相当低かったからか満5+5で和解した。判決取れば全額払ってくれる会社だと思うけど…。

明日、事務所に伺う予定です電話ではしきりにアイフルの経営が危なく、いつ潰れるかわからない 今年は黒字だったけど云々~ 訴訟したら最長で1年と半年程かかることもある などなど言われました CFJについては既に破綻していたこともあって、あまり多くを語ってませんでした 一人でやろうとは思ってませんのでどなたかにはお願いするのですが、満額取ろうとするのは危ないんでしょうかね… 確かに色々調べてみるとアイフル危なそうではあるけど… もうお金には困ってませんが、潰れて元も子も無いとなるなら…とか色々考えてしまいます とりあえずは満額取れるだけ頑張ってもらうか、頑張ってくれそうな事務所を再度探した方がいいですか? 調べてみるとアイフルだろうがなんだろうが、ウチなら満額取りますよ!みたいなところもあるので考えてしまいます 今回選んだ事務所はすごく近場だったからってだけで決めました こちらがしっかりと戦って下さいと言えばどこも同じ様に対応してくれるんじゃないかと思ったからです・・・

電話でその感じだと満額取ってとお願いしてもうんとは言ってくれないかうんと言っても途中でゴチャゴチャ言い出して和解で終わらせようとか言ってきそうですね。 アイフルは厄介で長期化するからさっさと和解で終わらせたいんだろうけど。「ウチなら満額取ります」な所が近場ならそちらにお願いした方がいいです。 遠いと日当や交通費を請求されるから要注意です。色んな事務所に相談に行ってみてください。

ほんと、裁判官には苦しめられた 本人訴訟は、大変だった 自由心証主義 っておかしい 和解(業者の出した条件)を執拗に勧めてくるし、こちらの当たり前と思われる証拠が、何故か採用されなかったり

自分も同じでとにかく和解勧告が酷い。拒否すれば責められそれでも拒否すればさらに責められ次回期日を入れられ次回も和解勧告…。被告は早々に試合放棄して音沙汰なくなってるのに。その裁判官、別件で和解した時はそりゃもう満面の笑みで完全に別人でしたw 別の裁判官は被告のあり得ない主張を一緒になって主張してきた。断れば無愛想になって言葉もきつくなって被告だけの希望を聞いて次回期日設定。 和解させたい裁判官に当たると最悪です。そうじゃない優しい裁判官もいたけどその人は丁寧すぎて終わるのが一番遅かった。

自分があたったs市の裁判官も、「俺の和解案を断った者はいない」と恫喝のような言い方されました6回くらい、期日を入れられましたが、断固判決を要求し、完全勝訴な判決を得ました あれは、パワハラです

地方の信販会社でも、過払い返還請求できるよね?

できるよー。自分ギルドとか残ってるけどそれだけを引き受けてくれる所ってないよね…。弁に依頼したけどギルドは回収は難しいと言われ地元の徹底回収する弁のブログでもそういう案件だけ持ってくる奴は困ると書いてあるしあと1年しないうちに時効だし泣き寝入りになりそう

判決取っても返してくれないらしい。そこに借金してる人がいたらいいんだけど…。いくらあるのか知りたいけど知ってもむなしくなりそうwこの会社コロコロ会社名変えてギルドになってるからどこに請求すればいいかも謎です。

裁判で、強制執行(仮執行)する権利を取って、その会社の銀行口座や財産を調べて、差し押さえ(強制執行)するっていう流れになると思うけど 個人だと大変かもしれないし、差し押さえできる資産が残っているかどうかも分からないのかなぁ

セゾンから返してもらえる過払い金が12万ほどあります。数年前に返済は終了していて計算書も手元にあります。これとは別にあちらの手違いで、返済中にこちらが30万分の商品を買ったことになったトラブルがあり、こちらも同時に請求しています。 数年前から過払い金請求しているのですが、30万のほうの返済が先に終わらないと返せないと言われなんやかんや理由をつけて7年くらい待たされている状態です。 最近になってようやく過払い金の請求書をこちらに送ってくれるよう頼むところまで話が進みました(まだ送られてきておらず、また少し引き伸ばされています) 何年も前から過払い金請求していたとしても、10年経ってしまうと無条件で返金はしてもらえないのでしょうか?また、過払い金を早めに返済してもらえるいい脅し文句とかありますでしょうか?

過払い金返還請求書は、自分の作った書式でいいと思う 悪意の受益者として、利息も計算して請求すれば返還されない場合は、提訴すると

買ったおぼえのない30万払い続けてるの?詐欺じゃんそれ本当だったら大問題だよ。

いや、その30万はちゃんと返ってくることになってるから大丈夫 ただ、30万を先に返して過払い金を返すということで間違ってないか確認に時間がかかってるだの、訴訟しなきゃいけないだの 理由つけて7年くらい返金を引き伸ばされてる状態 最近になって痺れを切らしてこちらからようやく過払い金の返済書類を請求しました 一番ききたいのはこちらが過払い金請求した時点から過払いの請求期限て延びたりする?それとも最後の取引から10年経ってしまうともう返金はしてもらえない?

完済してから10年で時効 30万円も利息を付けて請求すればいいよ

やっぱり10年経つと無条件で時効なのかorz 比較的最近になってもしかして引き延ばされてるかも?って気付いたんだけど こういう引き延ばしって珍しいことでないみたいだけど、違法には当たらないの?

民法147条 訴状を裁判所に提出した時点で時効の中断が生じる10年の消滅時効前に提訴すれば確定判決まで中断したまま 他に時効の停止や中断にも色々あるので納得いくまで調べてみては?